Instituto de Matemática, Estatística e Computação Científica (IMECC), Universidade Estadual de Campinas (UNICAMP).

Outras propriedades

Outras propriedades

Hipóteses do modelo

Note

HRLM1: O modelo populacional é linear nos parâmetros, \(Y = \beta_0 + \beta_1 X_1 + \beta_2 X_2 + \ldots + \beta_k X_k + u\) (equivalentemente, em forma matricial, \(Y = \textbf{X} \beta + \textbf{u}\)).

HRLM2: \((Y_1, X_{1,1}, \ldots, X_{1,k}), \cdots, (Y_n, X_{n,1}, \ldots, X_{n,k})\) constituem uma a.a. de tamanho \(n\) do modelo populacional.

HRLM3: Não existe colinearidade perfeita entre as variáveis independentes e nenhuma das variáveis independentes é constante.

HRLM4: \(\mathbb{E}(\textbf{u}|\textbf{X}) = 0\)

HRLM5: Os erros tem variância constante (homocedasticidade), \(\mathbb{V}(\textbf{u}|\textbf{X}) = \sigma^2 \textbf{I}\)

Além ds hipóteses já vistas, a seguinte hipótese é algumas vezes também utilizada.

HRLM6: \(u\) é independente das variáveis explicativas e \(u | \textbf{X} \sim N(0,\sigma^2 I)\).

HRLM1–HRLM6 são conhecidas como as hipóteses do modelo linear clássico.

em que \(s^2 = \dfrac{\hat{u}' \hat{u}}{n-k-1}\) e \(\widehat{\mathbb{V}}(\hat{\beta}|X) = s^2 (X'X)^{-1}.\)

Propriedades Assintóticas do EMQO

Propriedades Assintóticas do EMQO

Teoria assintótica nos permite relaxar algumas suposições do modelo necessárias para obter a distribuição amostral dos estimador desde que o tamanho amostral seja suficientemente grande.

Distribuições amostrais são importantes pois nos permitem obter intervalos de confiança e realizar testes de hipóteses sobre \(\beta\).

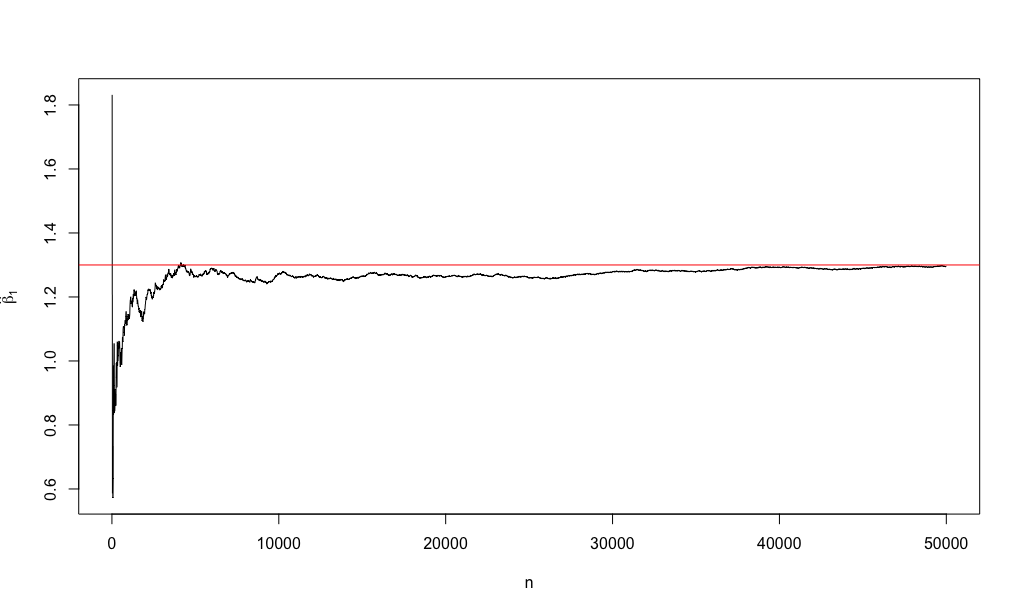

Para ilustrar a primeira propriedade, pense no seguinte DGP.

Code

n <-50000u <-rnorm(n)x <-runif(n)y <-0.9+1.3*x + uj <-1beta <-matrix(NA, ncol =2, nrow =5000)for (i inseq(10, n, by =10)) { beta[j,] <-c(i, coef(lm(y[1:i]~x[1:i]))[2]) j <- j +1}plot(beta, type ="l", ylab =expression(hat(beta)[1]), xlab ="n")abline(h =1.3, col ="red")

Propriedades Assintóticas do EMQO

Propriedades Assintóticas do EMQO

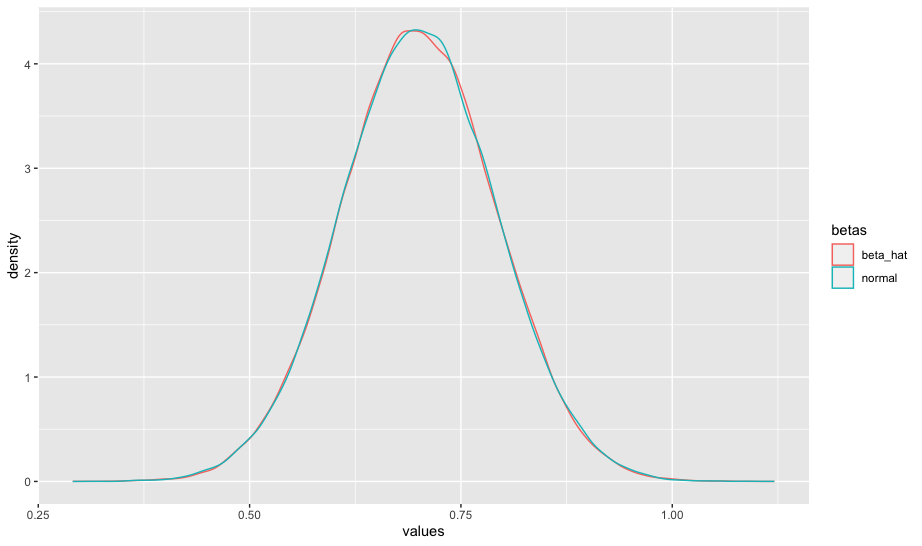

Para ilustrar a segunda, pense no seguinte:

Code

library(ggplot2)library(tidyr)n <-100mc <-100000b0 <-1b1 <-0.7b_hat <-matrix(NA, ncol =2, nrow = mc)x <-rnorm(n, 4, 1)for (i in1:mc) { u <-rnorm(n) y <- b0 + b1*x + u b_hat[i, 1] <-as.numeric(coef(lm(y~x)))[2]}X <-matrix(c(rep(1, n), x), n, 2)b_hat[, 2] <-rnorm(mc, 0.7, sqrt(solve(t(X) %*% X)[2,2]))colnames(b_hat) <-c("beta_hat", "normal")b_hat <- b_hat |>data.frame() |>pivot_longer(cols =everything(), names_to ="betas", values_to ="values")ggplot(b_hat, aes(x = values, group = betas, color = betas)) +geom_density()

Propriedades Assintóticas do EMQO

O que é de se esperar se utilizarmos \(n = 25\)?

O que é de se esperar se utilizarmos \(n = 1000\)?

O que é de se esperar se utilizarmos \(n = 25\) e \(u = \dfrac{v-1}{\sqrt{2}}\), em que \(v \sim X^2_1\)?

O que é de se esperar se utilizarmos \(n = 100\) e \(u = \dfrac{v-1}{\sqrt{2}}\), em que \(v \sim X^2_1\)?

O que é de se esperar se utilizarmos \(n = 1000\) e \(u = \dfrac{v-1}{\sqrt{2}}\), em que \(v \sim X^2_1\)?

Propriedades Assintóticas do EMQO

HRLM1–HRLM6 garante que \(\hat{\beta}\) seja normalmente distribuiía (independentemente do tamanho amostral).

A convergência em distribuição (teoria assintótica) nos diz que, mesmo que \(u\) não tenha uma distribuição normal, \(\hat{\beta}\) será normalmente distribuida desde que o tamanho amostral seja grande.

Unidades de medida

Unidades de medida

Se a variável independente for dividida/multiplicada por uma constante \(c \neq 0\), então o \(\hat{\beta}\) associado a essa variável será multiplicado ou dividido por \(c\).

Code

n <-100u <-rnorm(n)x <-rnorm(n)y <-1.7+1.2*x + uc <-5x_n <- x/ccoef(lm(y~x))

(Intercept) x

1.405688 1.146386

Code

coef(lm(y~x_n))

(Intercept) x_n

1.405688 5.731928

Code

coef(lm(y~x))[2]*c

x

5.731928

Unidades de medida

Mudar as unidades de medida da variável independente não muda \(\hat{\beta}_0\).

Code

n <-100u <-rnorm(n)x <-rnorm(n)y <-1.7+1.2*x + uc <-5x_n <- x/ccoef(lm(y~x))

(Intercept) x

1.486434 1.091008

Code

coef(lm(y~x_n))

(Intercept) x_n

1.486434 5.455040

Unidades de medida

Mudanças de unidade de medida não alteram o \(R^2\) (a qualidade de ajuste do modelo não depende das unidades de medida).

Code

summary(lm(y~x))

Call:

lm(formula = y ~ x)

Residuals:

Min 1Q Median 3Q Max

-3.1844 -0.5727 -0.0363 0.6700 1.9335

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 1.48643 0.09832 15.12 <2e-16 ***

x 1.09101 0.09510 11.47 <2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.9825 on 98 degrees of freedom

Multiple R-squared: 0.5732, Adjusted R-squared: 0.5688

F-statistic: 131.6 on 1 and 98 DF, p-value: < 2.2e-16

Code

summary(lm(y~x_n))

Call:

lm(formula = y ~ x_n)

Residuals:

Min 1Q Median 3Q Max

-3.1844 -0.5727 -0.0363 0.6700 1.9335

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 1.48643 0.09832 15.12 <2e-16 ***

x_n 5.45504 0.47549 11.47 <2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.9825 on 98 degrees of freedom

Multiple R-squared: 0.5732, Adjusted R-squared: 0.5688

F-statistic: 131.6 on 1 and 98 DF, p-value: < 2.2e-16

Unidades de medida

Quando mudamos as unidades de medida da variável (seja esta independente ou dependente) quando ela aparece em escala logarítmica, nada acontece com a inclinação mas o intercepto muda.

Logo, se \(\Delta u = 0\), temos que \[\% \Delta y \approx 100 \times \Delta \log(y) = (100 \beta_1) \Delta x\]

(para uma revisão de \(\log(\cdot)\) ver Apêndice A.4b)

Não linearidades

Modelo

V. Dependente

V. Independente

Interpretação \(\beta_1\)

Nível-Nível

\(y\)

\(x\)

\(\Delta y = \beta_1 \Delta x\)

Nível-Log

\(y\)

\(\log(x)\)

\(\Delta y = \big(\beta_1/100 \big) \% \Delta x\)

Log-Nível

\(\log(y)\)

\(x\)

\(\% \Delta y = 100\beta_1 \Delta x\)

Log-Log

\(\log(y)\)

\(\log(x)\)

\(\% \Delta y = \beta_1 \% \Delta x\)

Não linearidades

Exemplo: O dataset wage1 do pacote wooldridge contém informação de 526 pessoas. A variável wage é o salário médio por hora e a variável educ são os anos de educação formal.

library(wooldridge)coef(lm(log(wage)~educ, data = wage1))

(Intercept) educ

0.58377267 0.08274437

Qual interpretação é correta?

A cada ano adicional de educação, o salário médio por hora aumenta em \(\approx\) 0.0827 USD

A cada ano adicional de educação, o salário médio por hora aumenta em \(\approx\) 8.27%

Não linearidades

Exemplo: O dataset hprice2 do pacote wooldridge contém informação de 506 comunidades na área de Boston nos Estados Unidos. As variáveis price, nox, rooms, dist e stratio representam o preço médio das casas, quantidade de óxido nitroso no ar, número médio de cômodos nas casas da comunidade, distância média ponderada da comunidade em relação às cinco centrais de emprego e a razão média estudante-professor nas escolas da comunidade. Se ajustarmos o modelo \[\log(price) = \beta_0 + \beta_1 \log(nox) + \beta_2 rooms + \beta_3 \log(dist) + \beta_4 stratio + u\], obtemos:

Code

coef(lm(log(price) ~log(nox) + rooms, data = hprice2))

Se \(x=0\), \(\dfrac{\Delta \hat{y}}{ \Delta x} \approx \hat{\beta}_1\), \(\hat{\beta}_1\) pode ser interpretado como a inclinação aproximada na alteração de \(x=0\) para \(x=1\)

Para \(x>0\), \(2 \hat{\beta}_2x\) deve ser considerado na interpretação

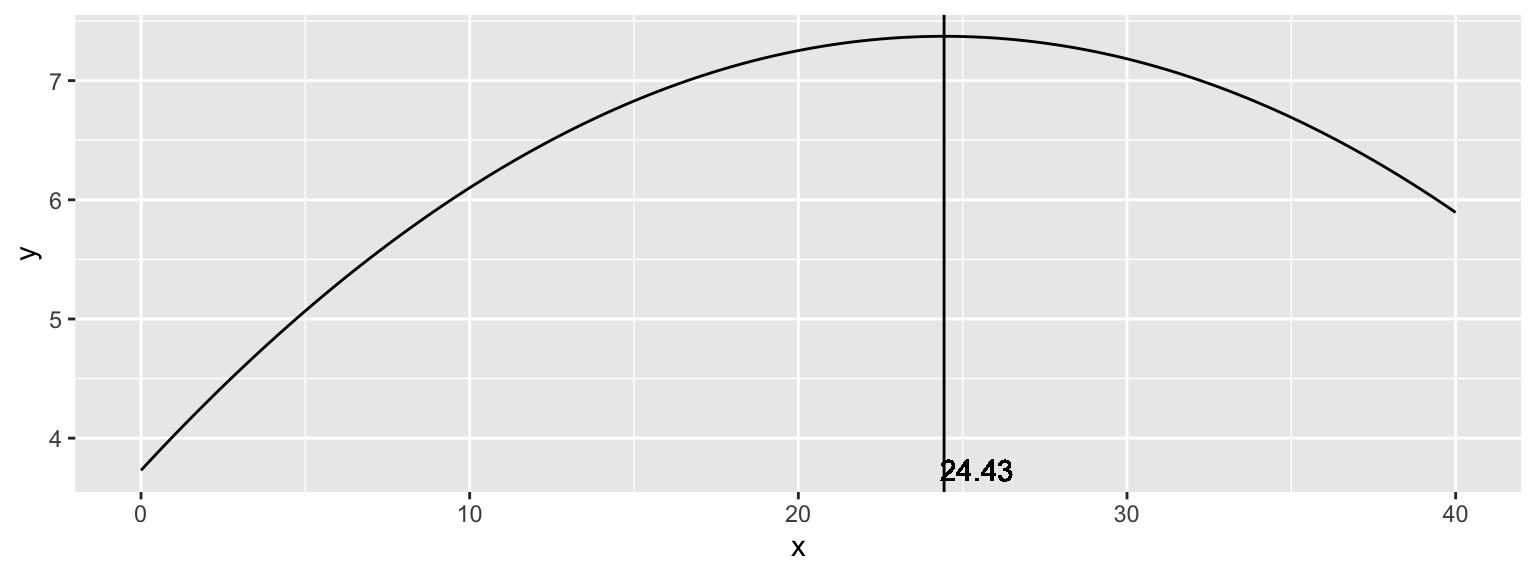

Como varia wage em função de exper? \[\Delta \hat{y} \approx (0.2981 - 2 \times 0.0061x) \Delta x\]

O primeiro ano a experiência vale 0.2981 USD por hora

Depois do primeiro ano, o efeito de experiência começa a cair:

Para o segundo ano: \(0.2981 - 2 \times 0.0061(1) = 0.2859\)

Para o terceiro ano: \(0.2981 - 2 \times 0.0061(2) = 0.2737\)

Para o décimo ano: \(0.2981 - 2 \times 0.0061(9) = 0.1883\)

Note que o ponto de inflexão é \(x* = - \hat{\beta}_1 / 2 \hat{\beta}_2\), no nosso caso \(x* = 0.2981/(2 \times 0.0061) = 24.43\)

Não linearidades

\[\hat{y} = 3.73 + 0.2981 x - 0.0061 x^2\]

Não linearidades

O que significa esse 24.43 anos?

Se na amostra, apenas uma pequena fração dos dados apresentam exper > 24.43, não devemos nos preocupar.

Code

prop.table(table(wage1$exper >24.43))

FALSE TRUE

0.7205323 0.2794677

O que pode estar acontecendo?

É possivel que o retorno de exper sobre wage seja negativo a partir de algum ponto, mas cuidado com as variáveis omitidas! (levam a estimadores viesados).

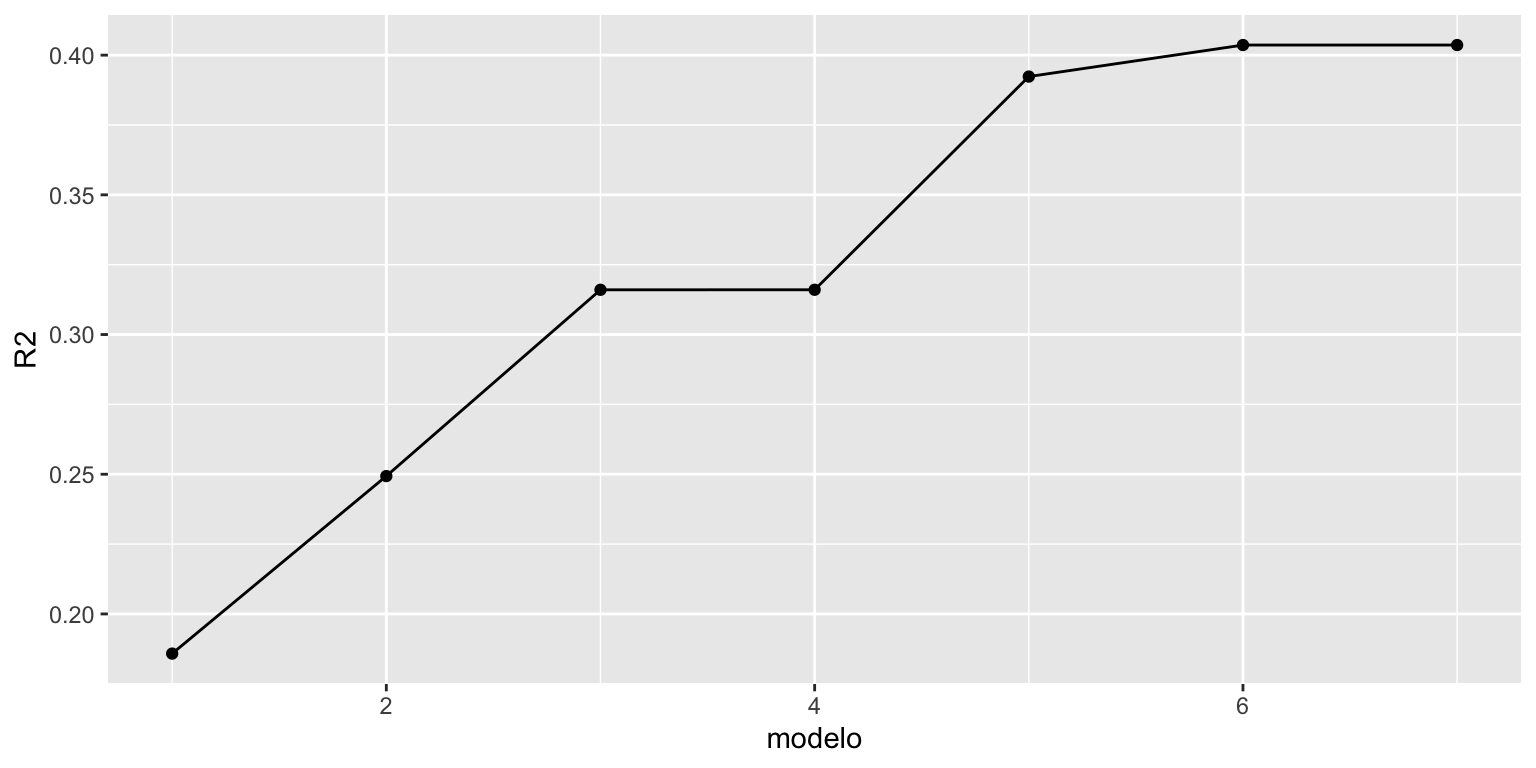

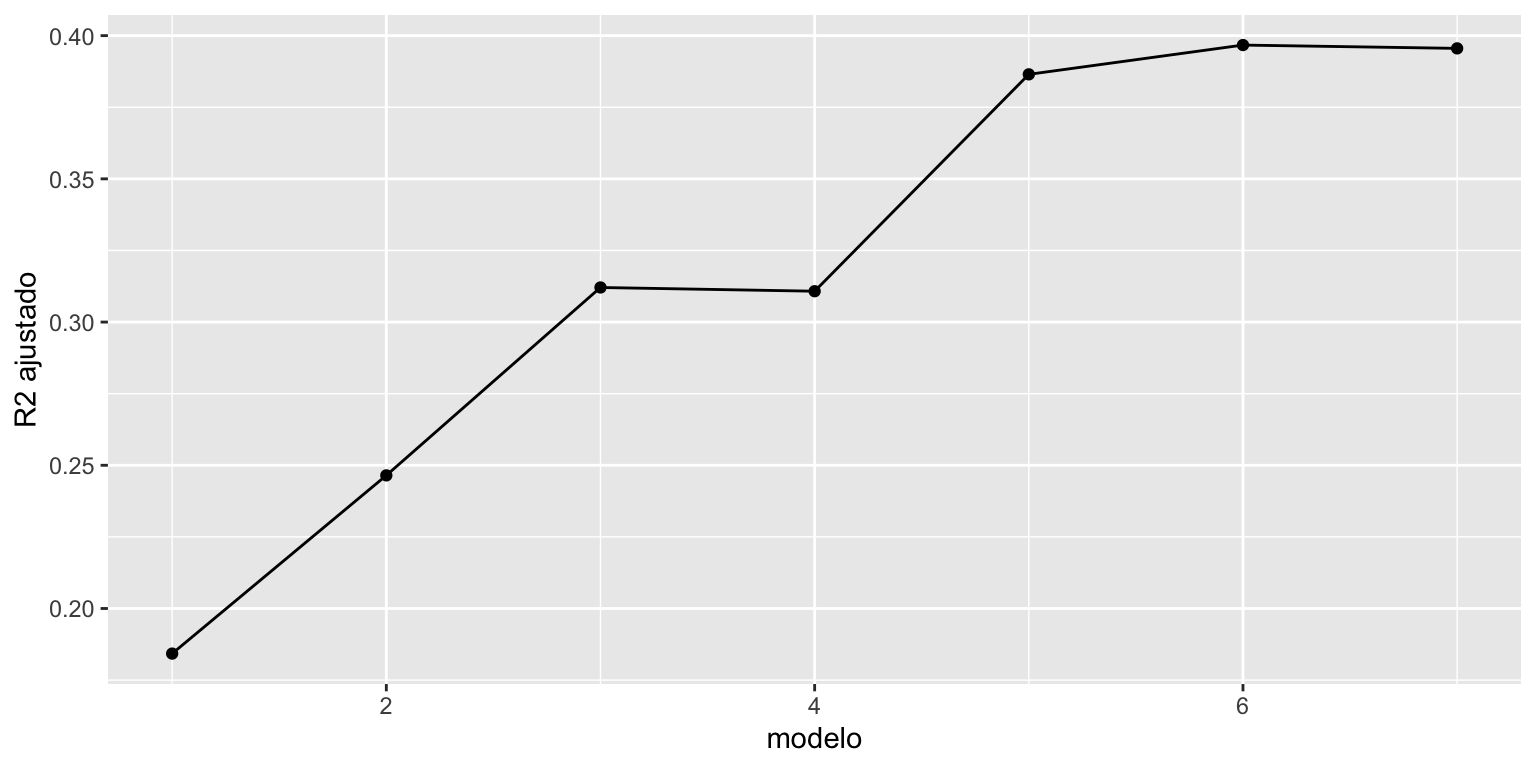

Não é uma coincidência que \(R^2\) nunca tenha diminuido. De fato, \(R^2\) tem a desvantagem que nunca diminui quando incluímos uma nova variável no modelo (mesmo se a variável não for importante)

Uma alternativa é usar uma nova medida de qualidade de ajuste.

\[R^2_{Adj} = 1 - \dfrac{n-1}{n-(k+1)} (1-R^2)\]

\(R^2_{Adj}\) penaliza o número de variáveis incluídas no modelo.

\(R^2\) ou \(R^2_{Adj}\)? Prefere-se o \(R^2_{Adj}\).

\[R^2_{Adj} = 1 - \dfrac{n-1}{n-(k+1)}(1-R^2) = 1 - \dfrac{\hat{s}^2}{\tilde{\sigma}_y^2},\] em que \(\hat{s}^2\) e \(\tilde{\sigma}_y^2\) são estimadores não viesados para \(\sigma^2\) e \(\sigma_y^2\)