Processos de Médias Móveis - MA(q)

ME607 - Séries Temporais

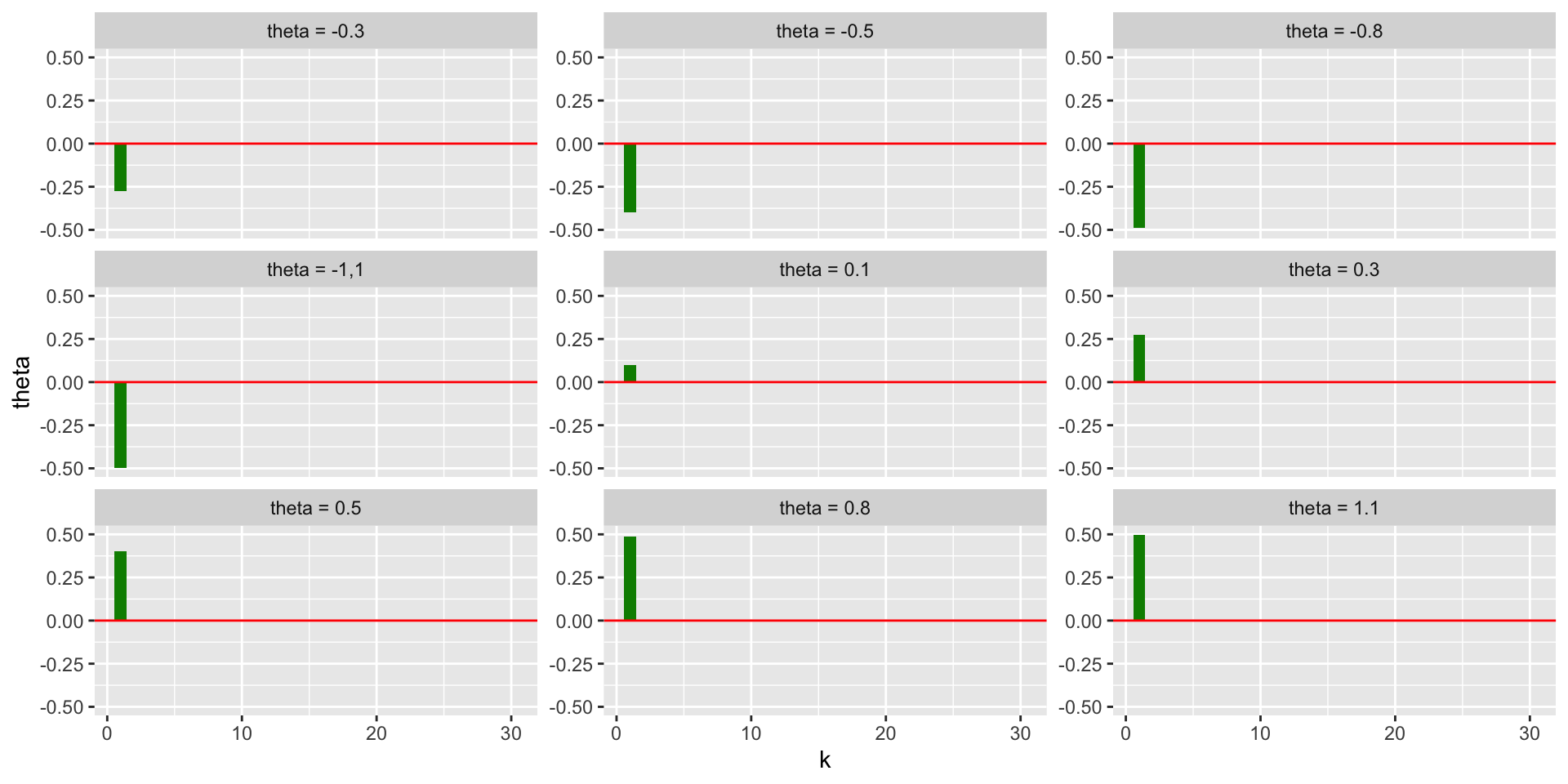

MA(1)

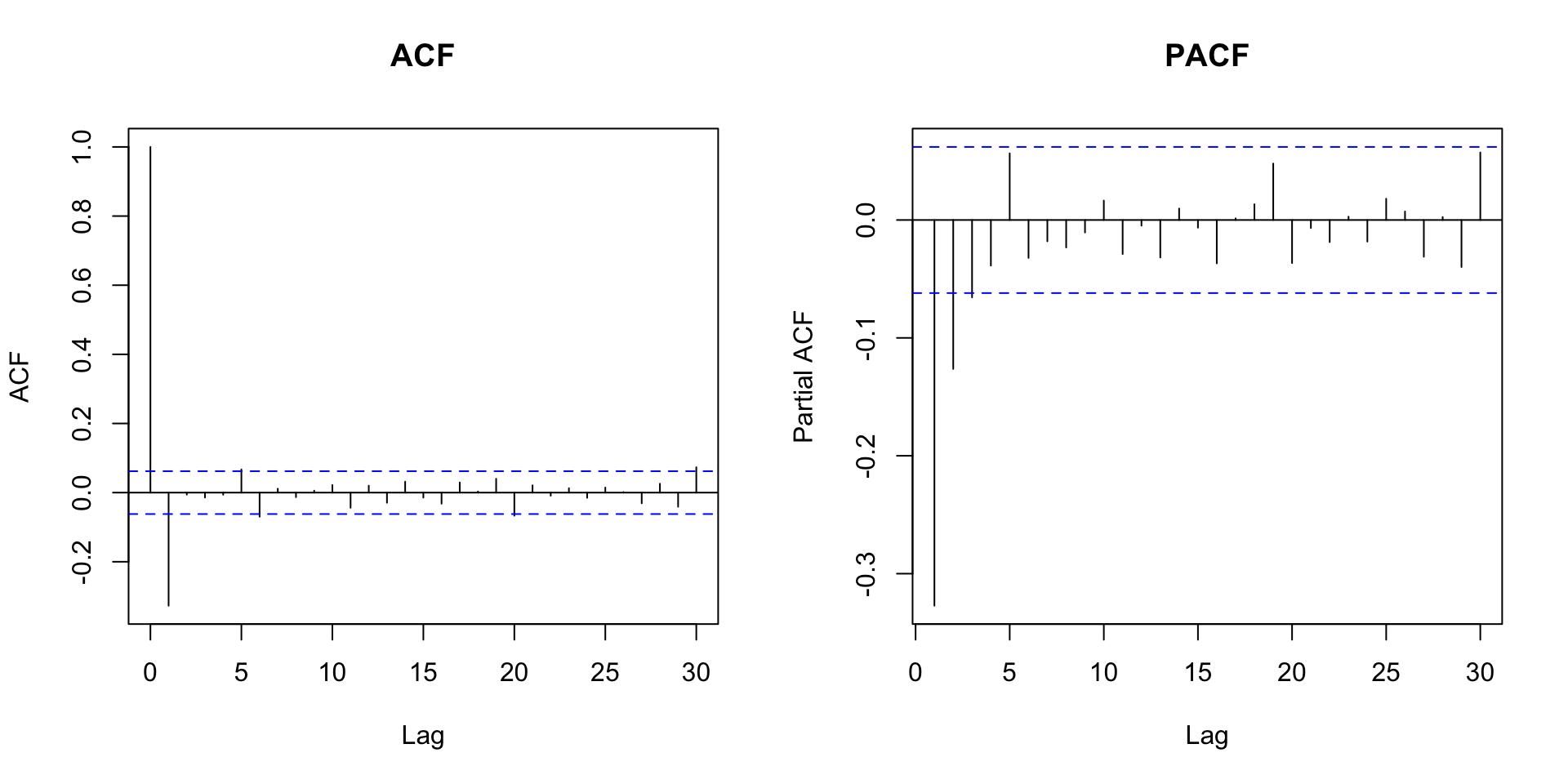

Função de autocorrelação

É facil verificar que:

\[\rho_1 = \dfrac{\theta}{1 + \theta^2},\]

\(k \geq 2\) \[\rho_k = 0.\]

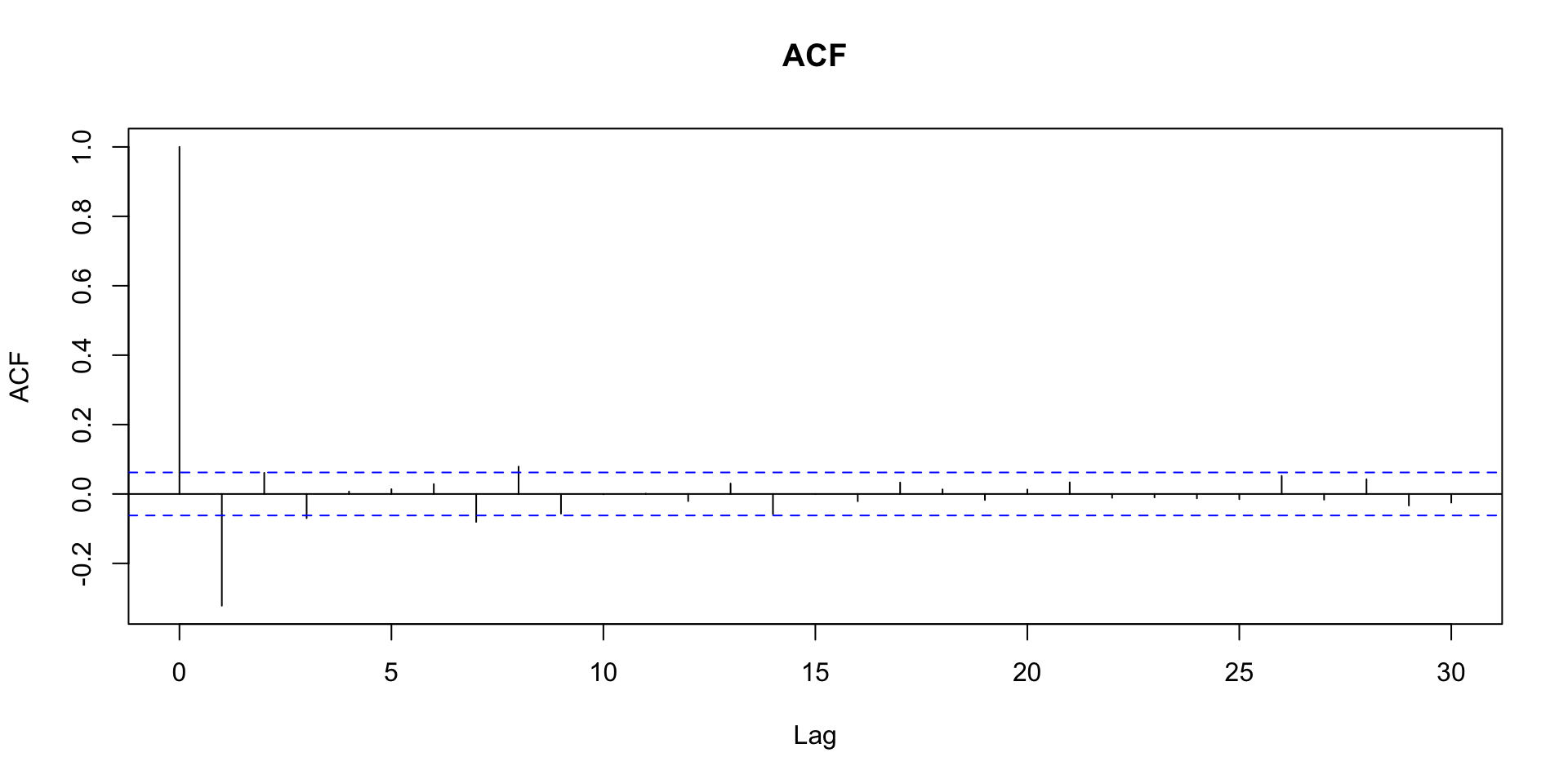

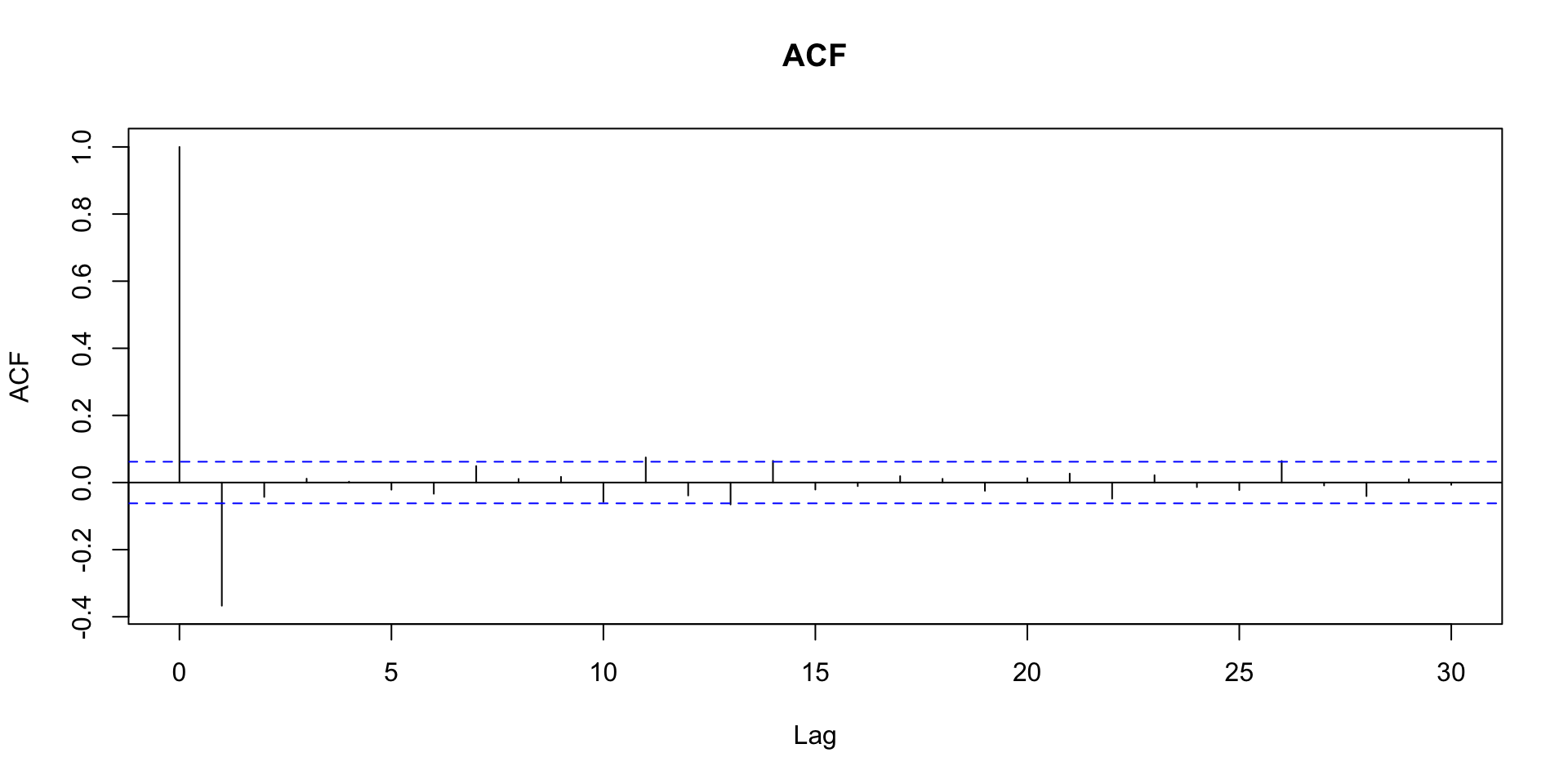

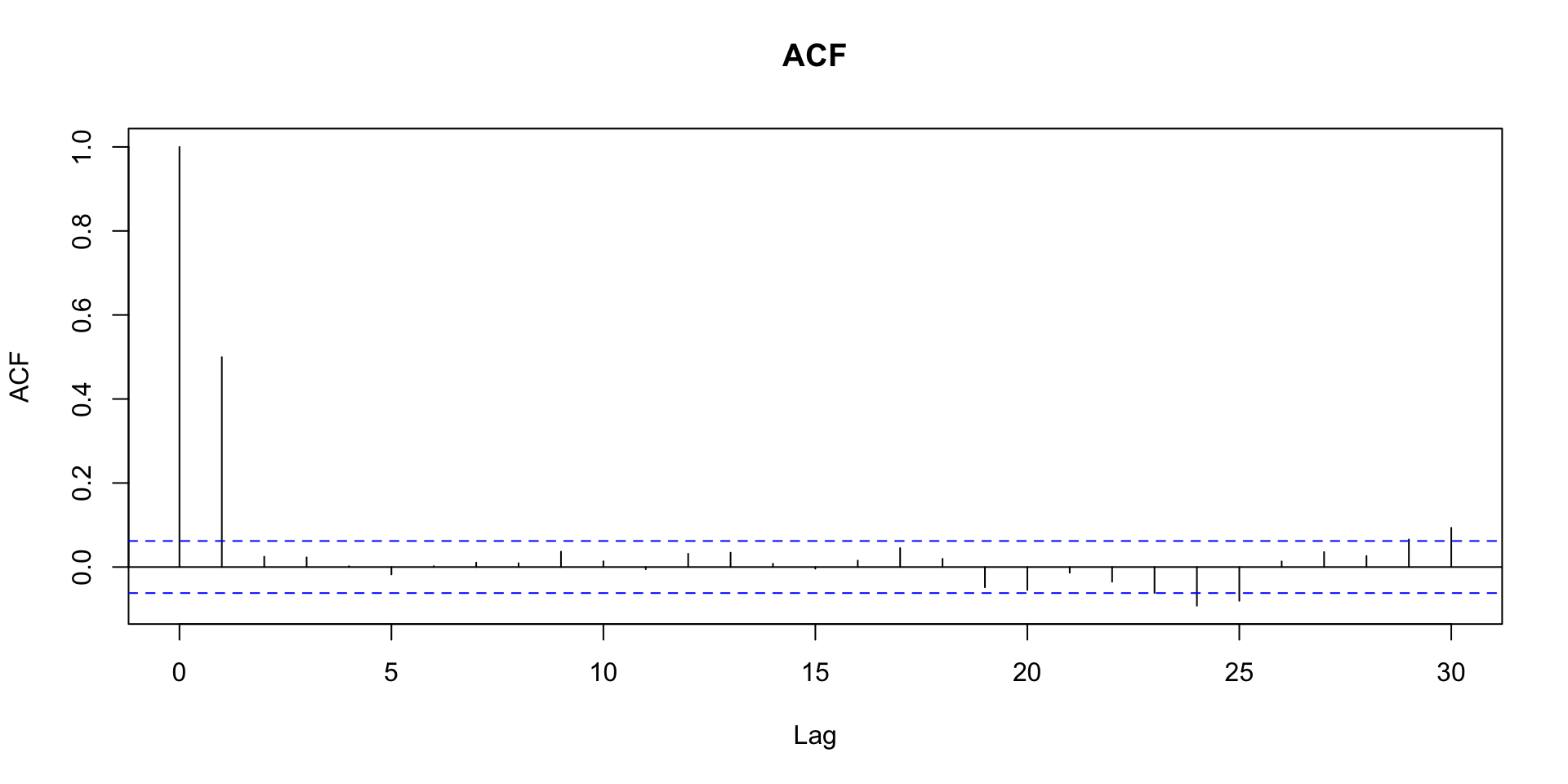

MA(1)

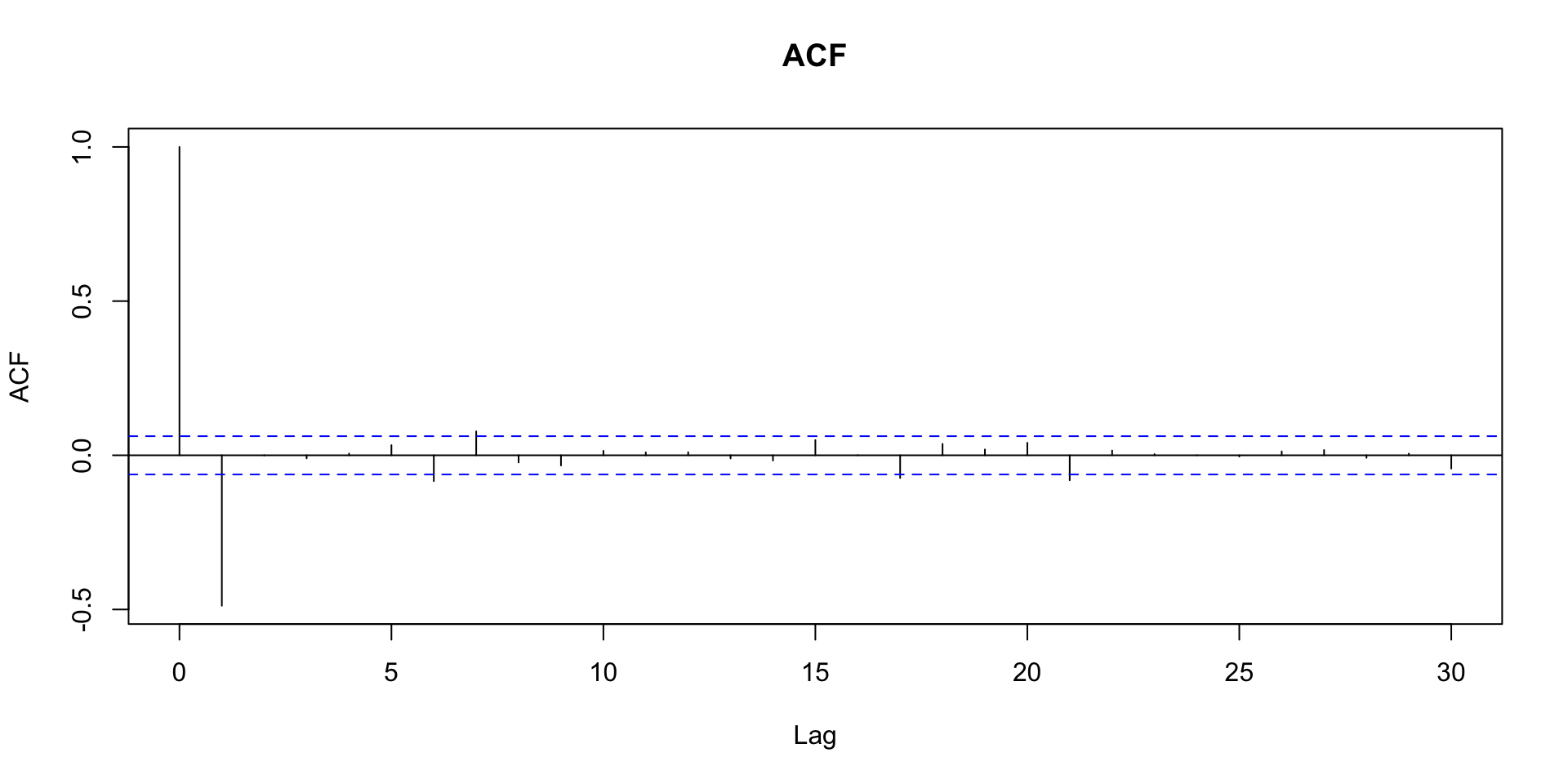

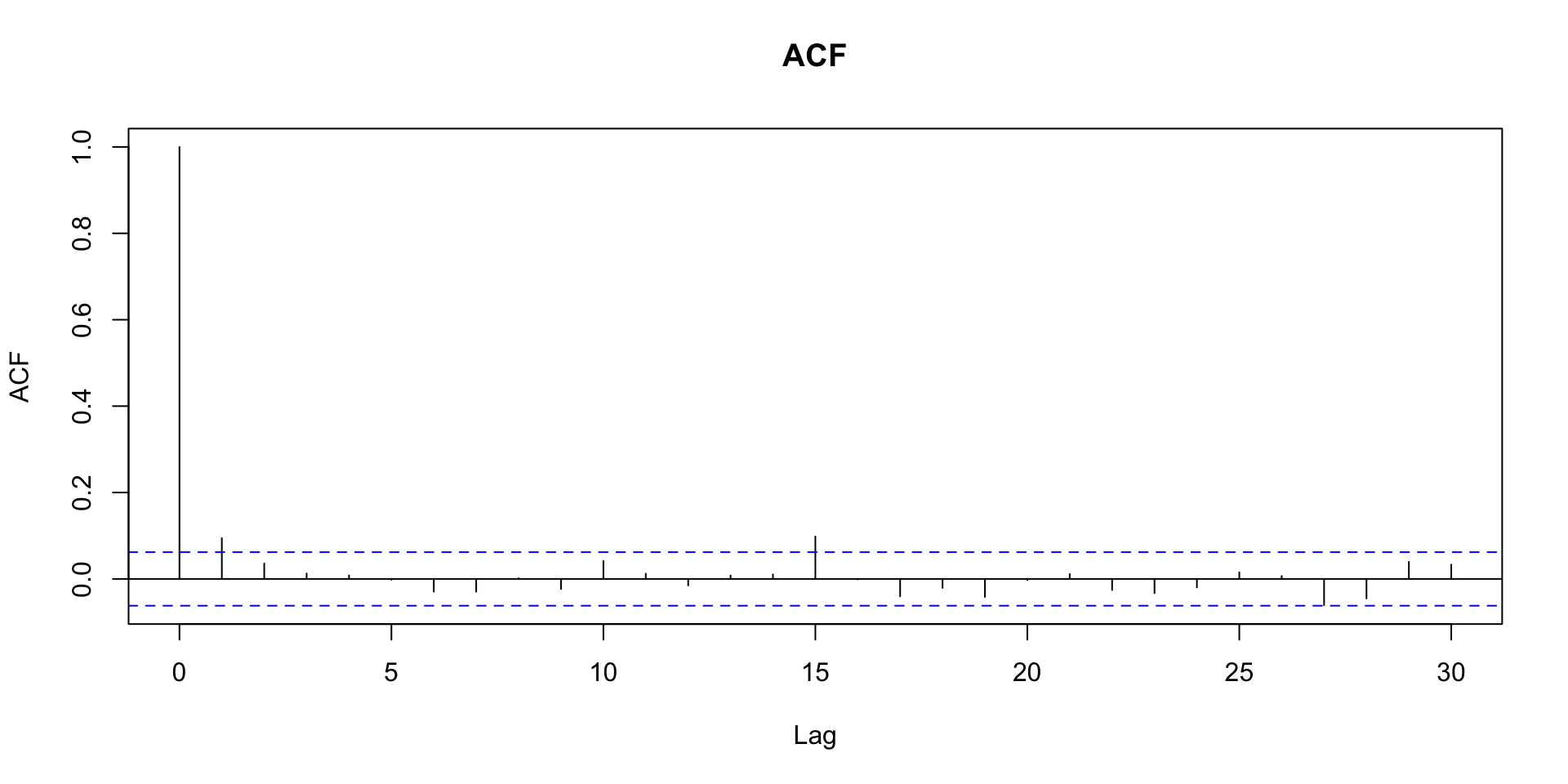

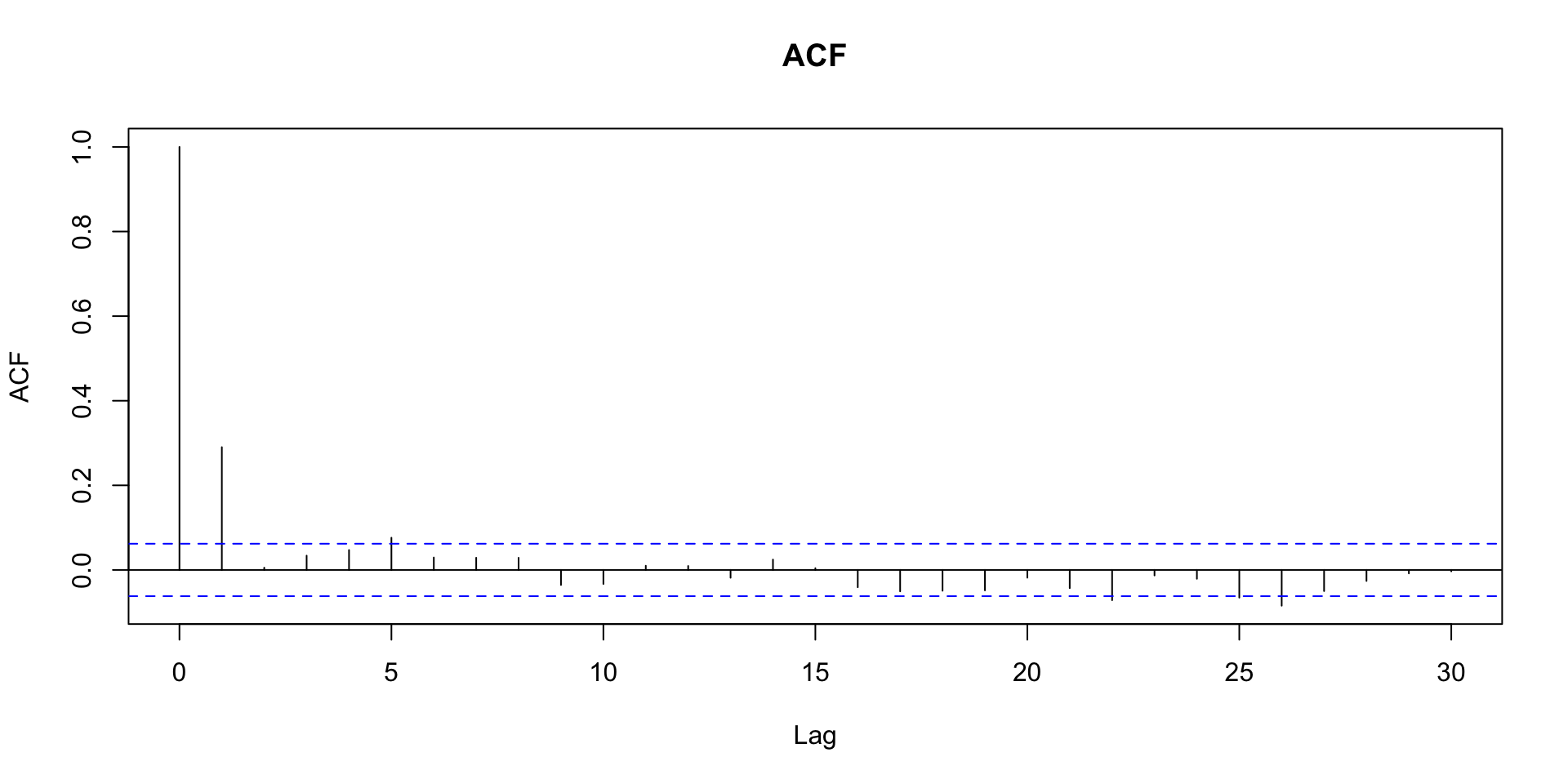

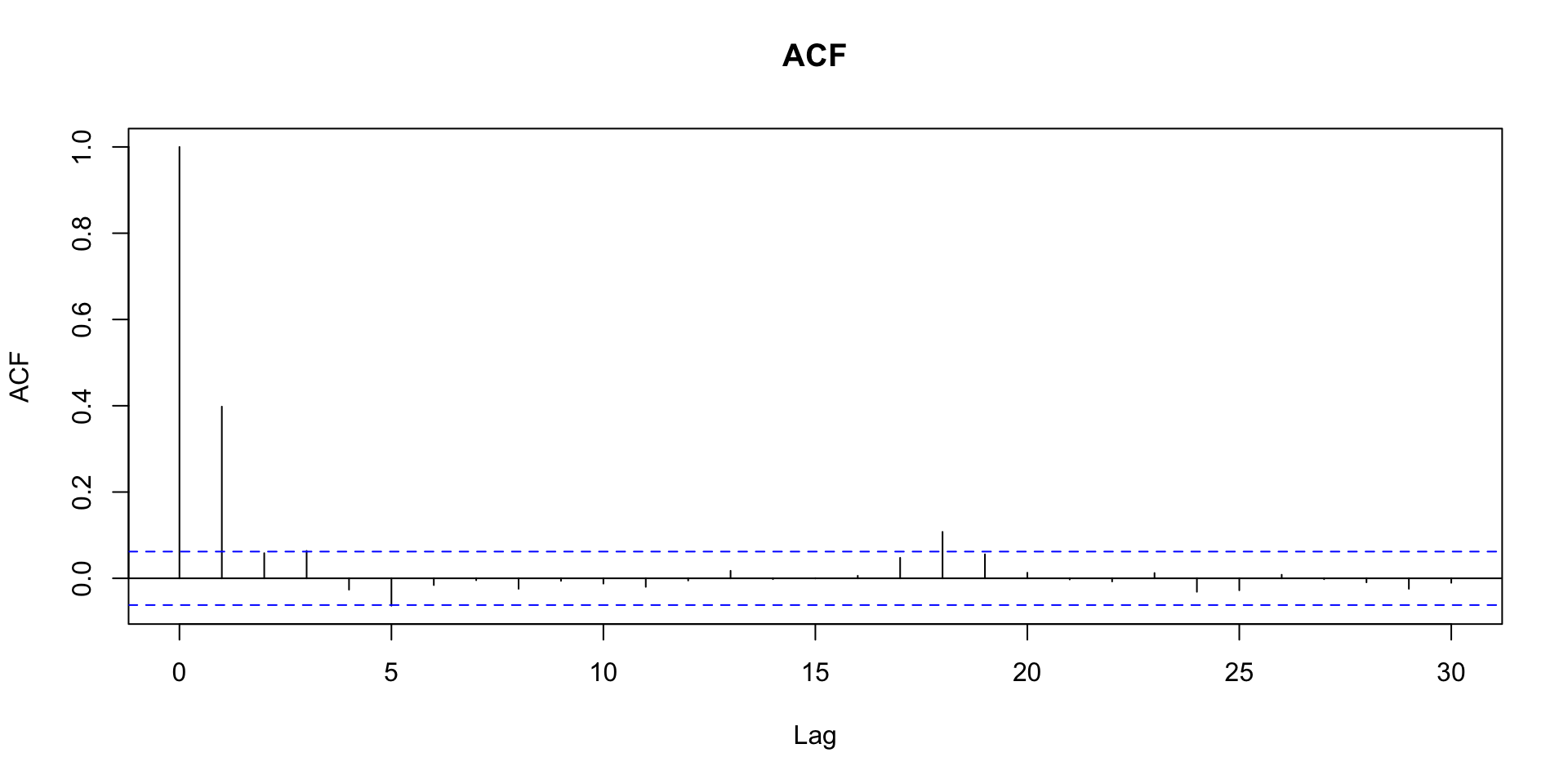

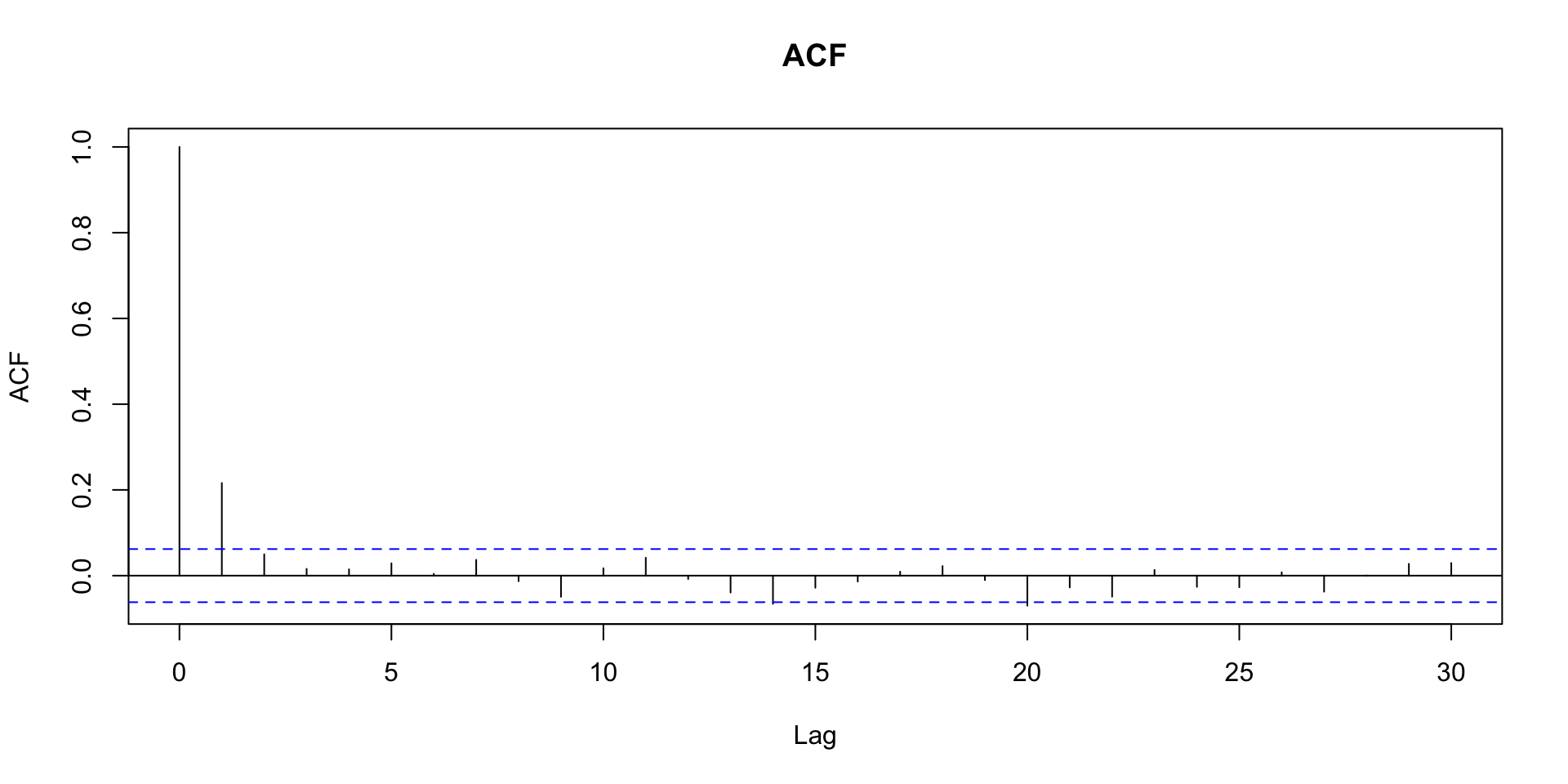

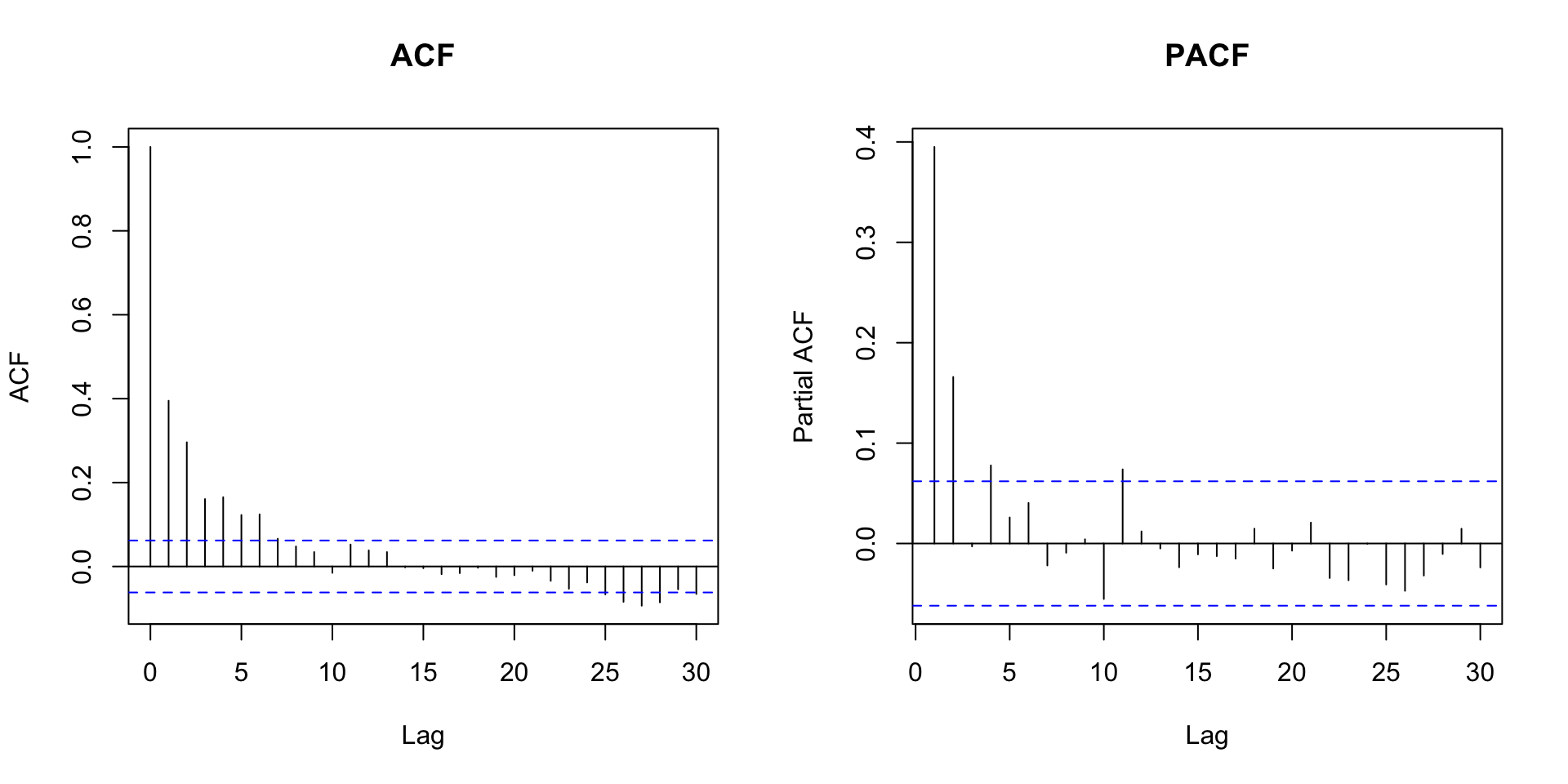

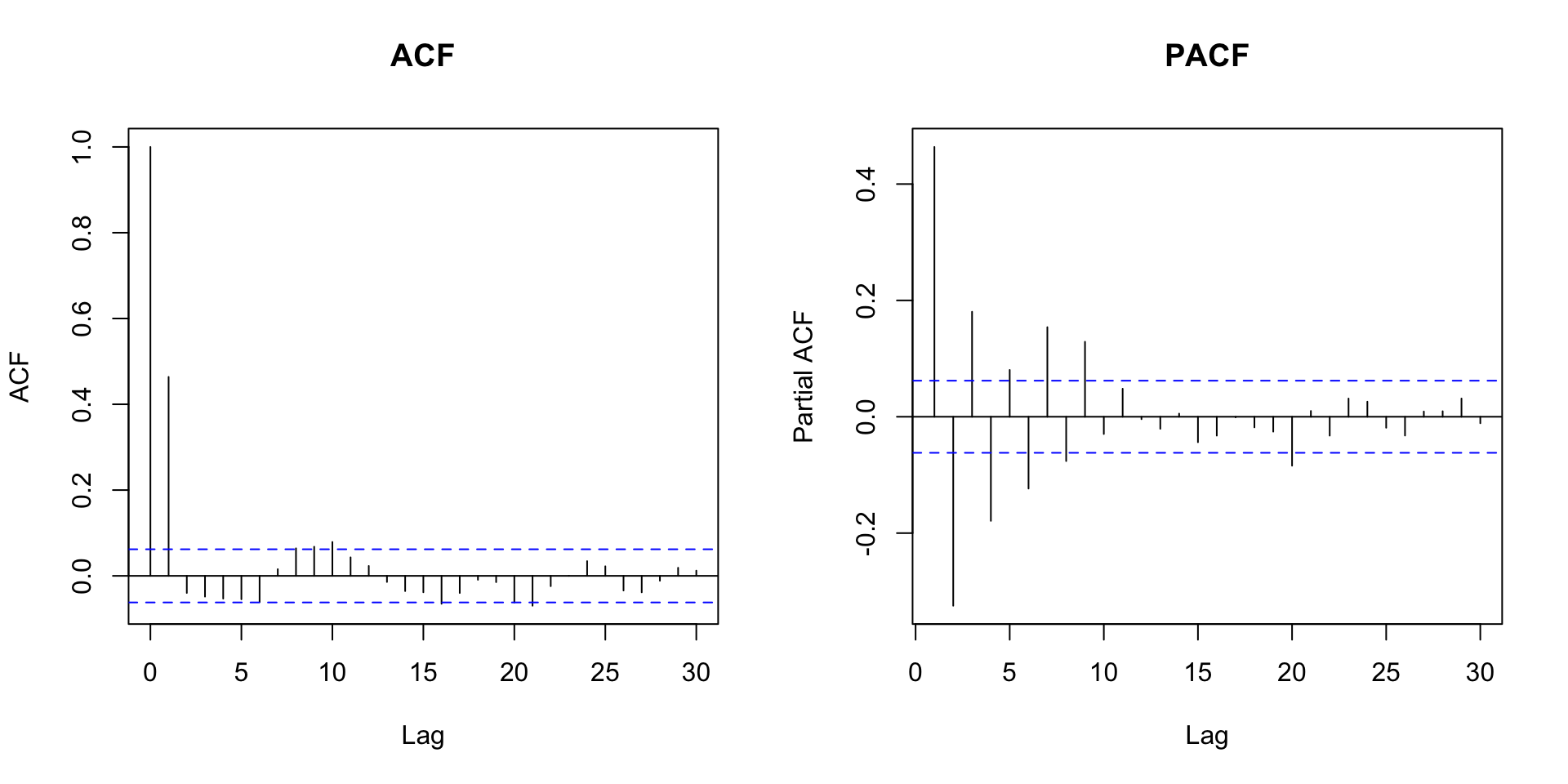

Função de autocorrelação amostral

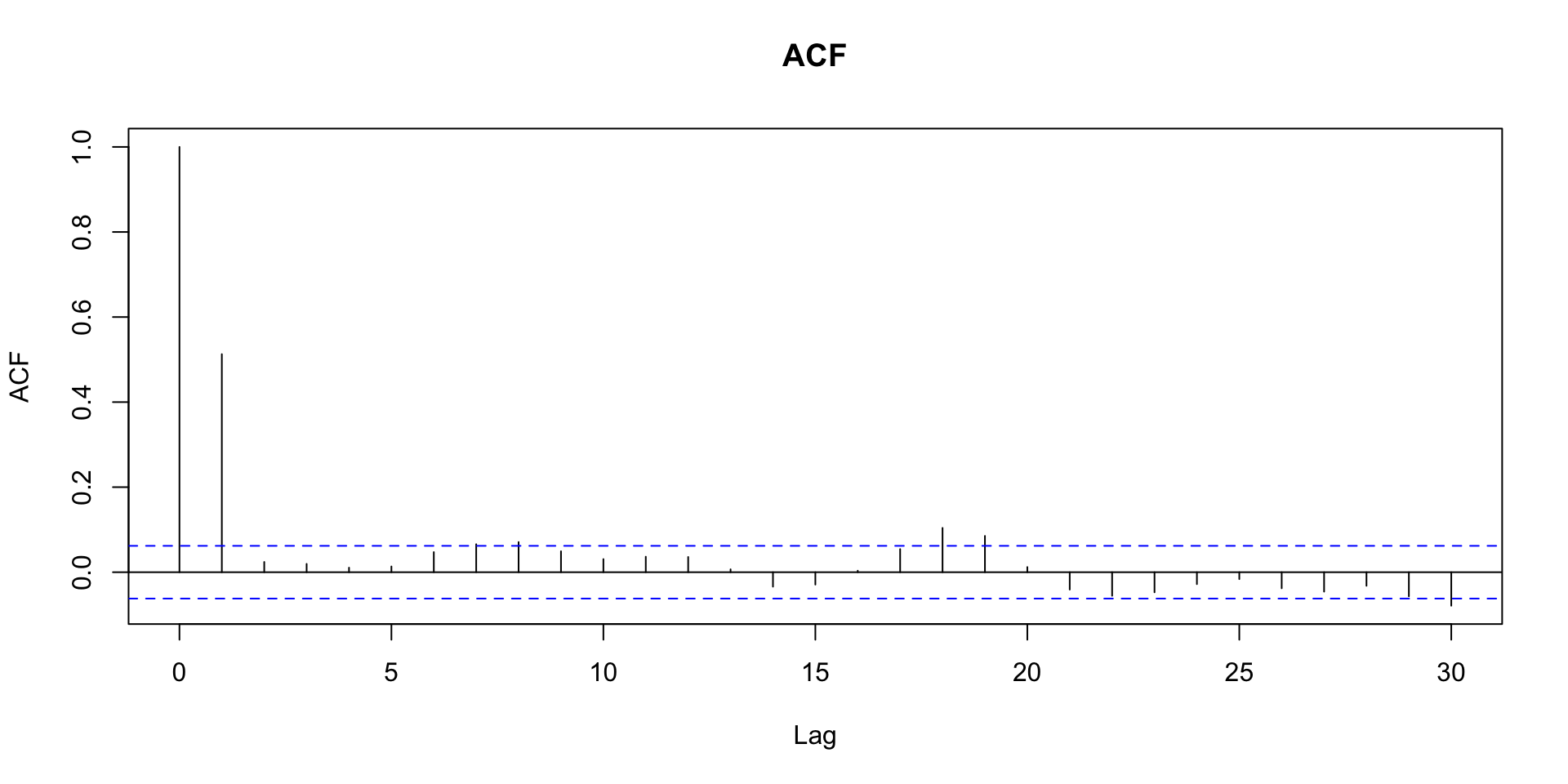

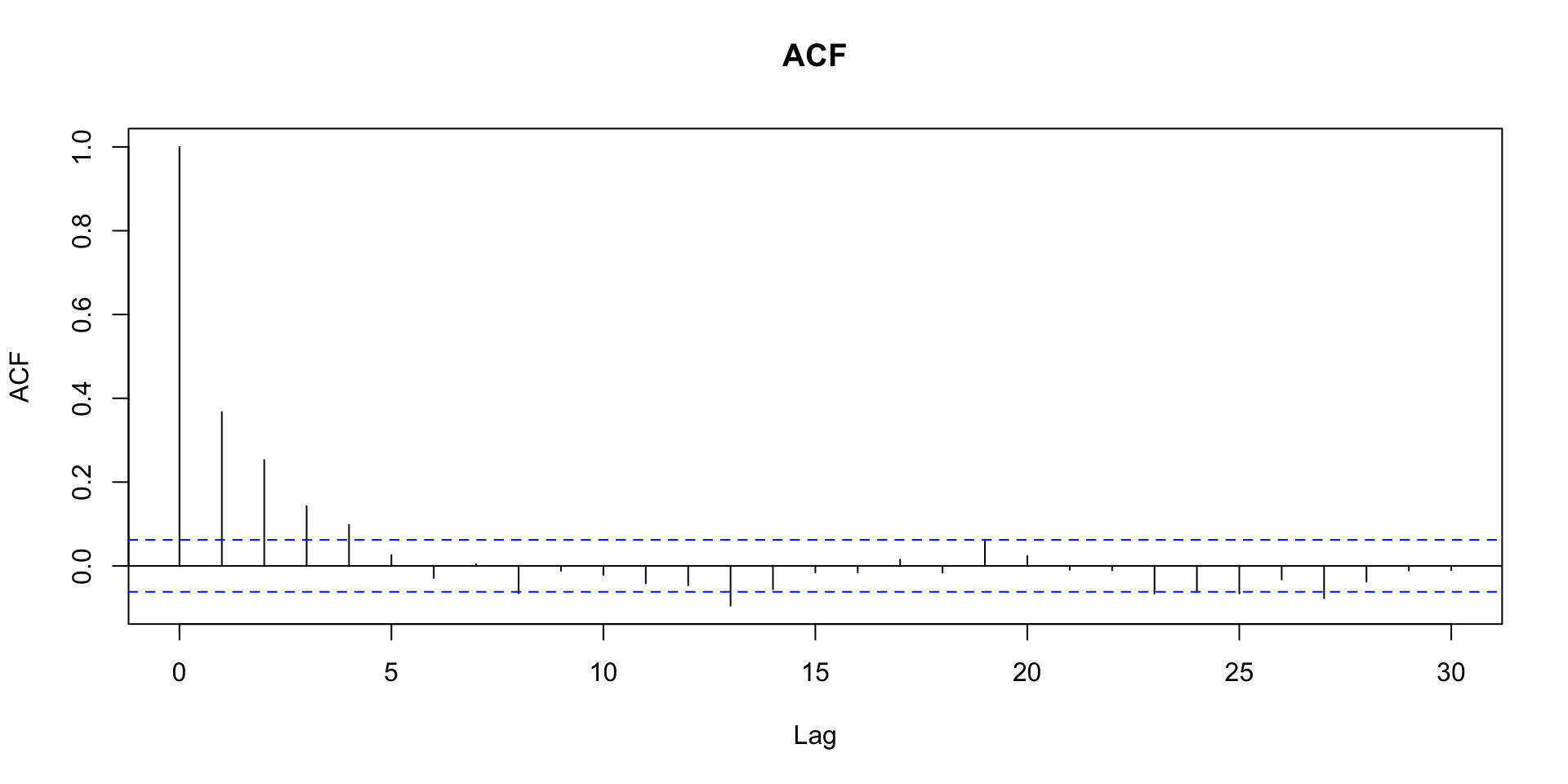

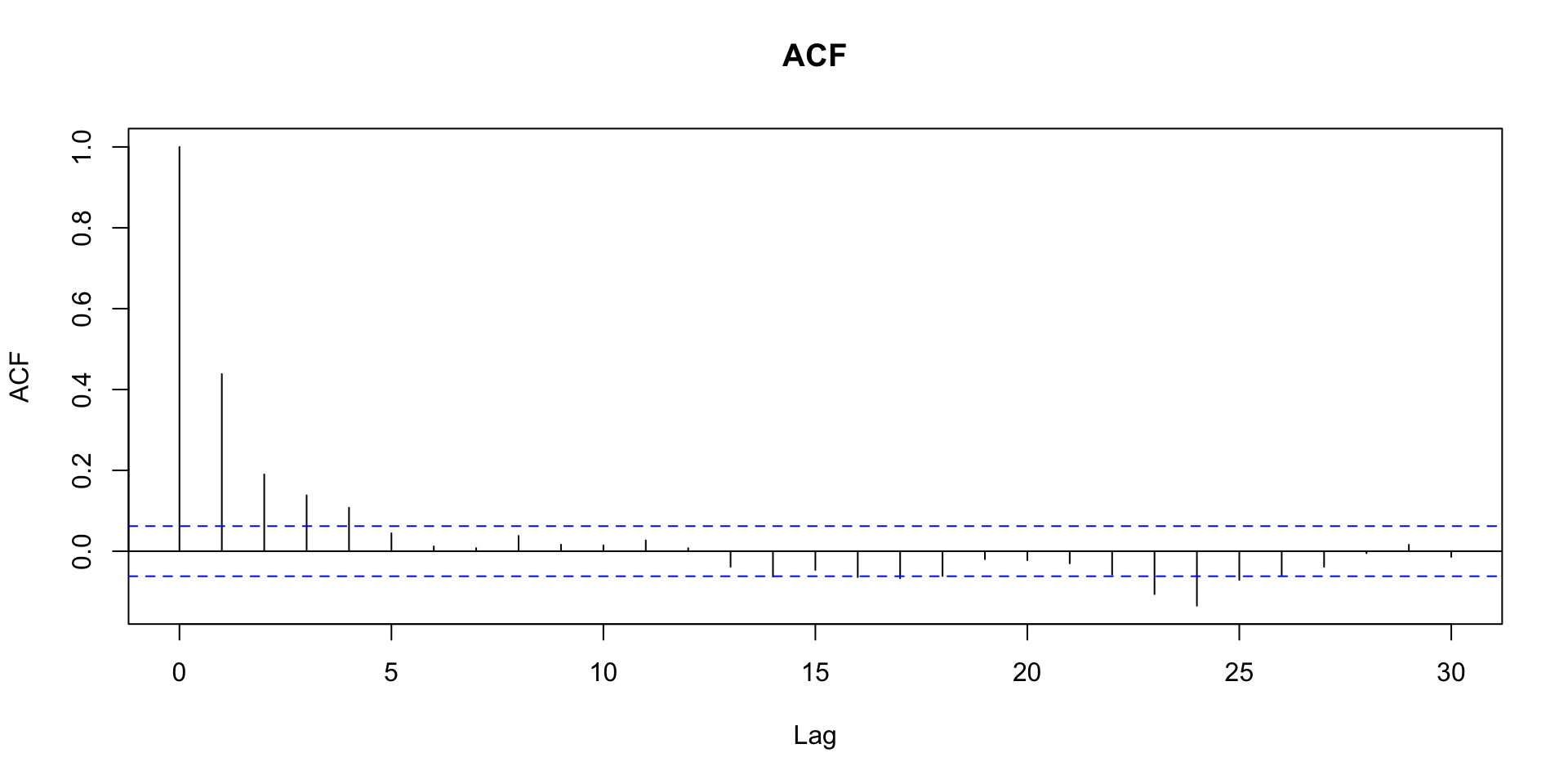

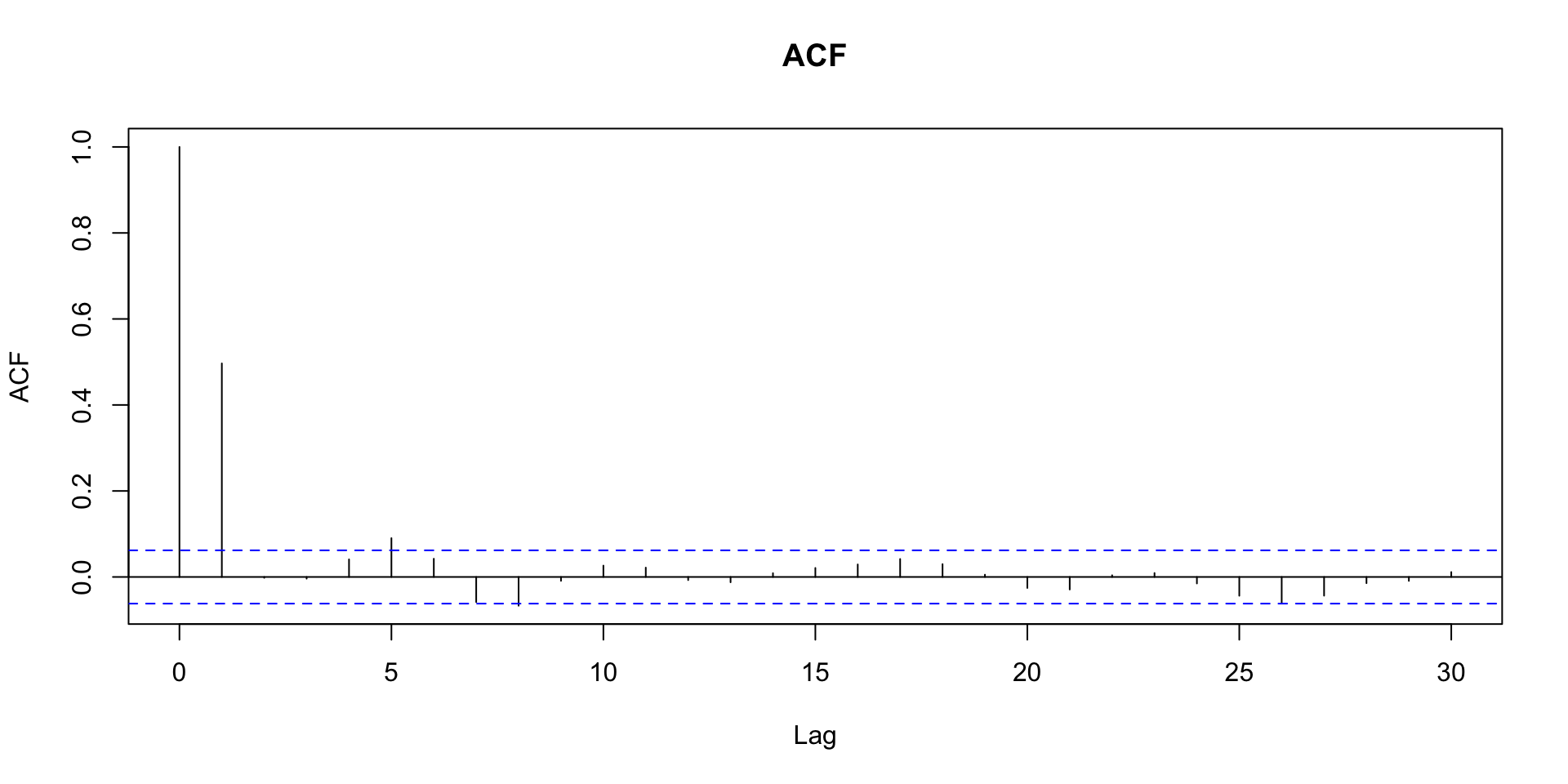

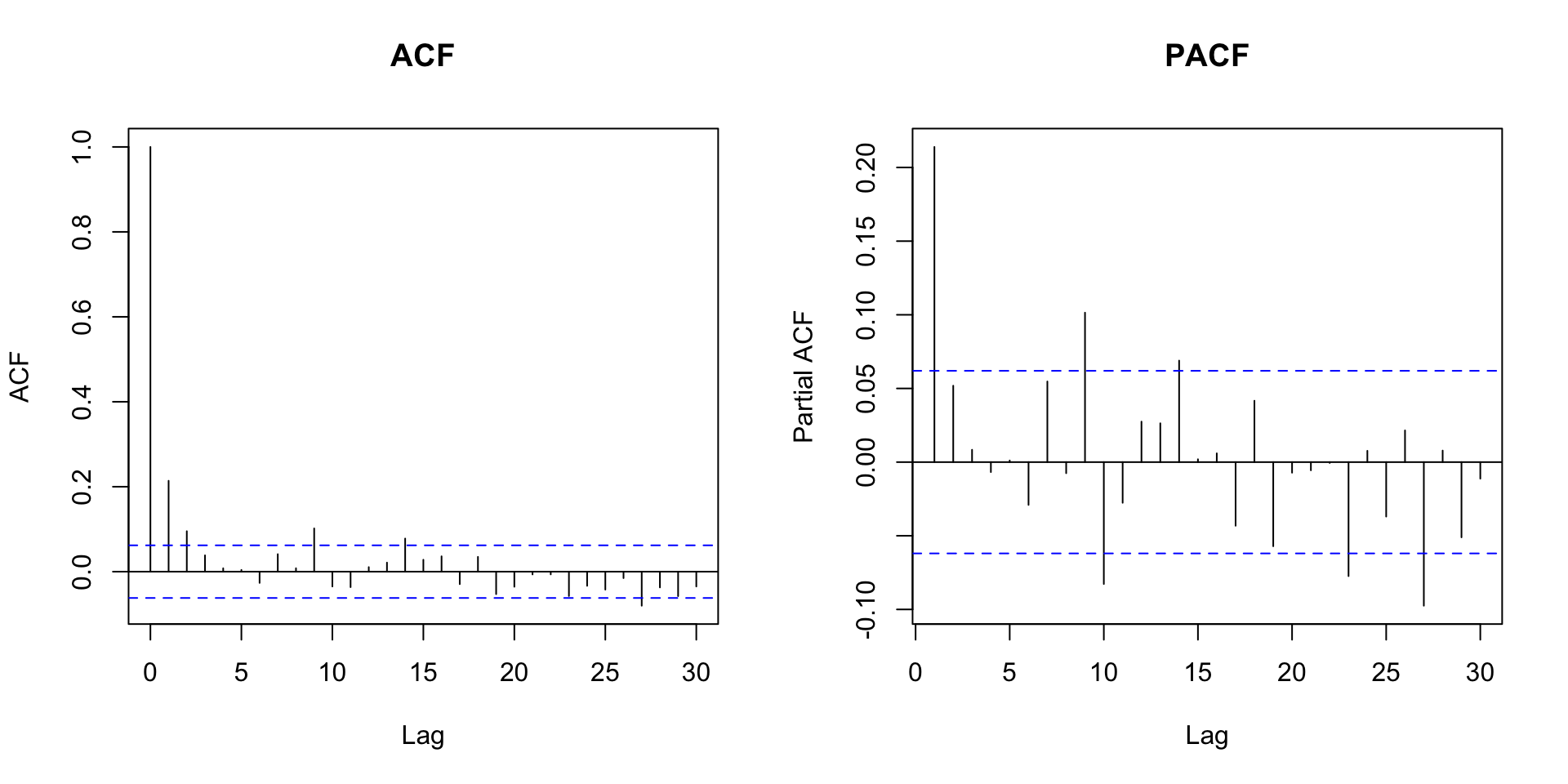

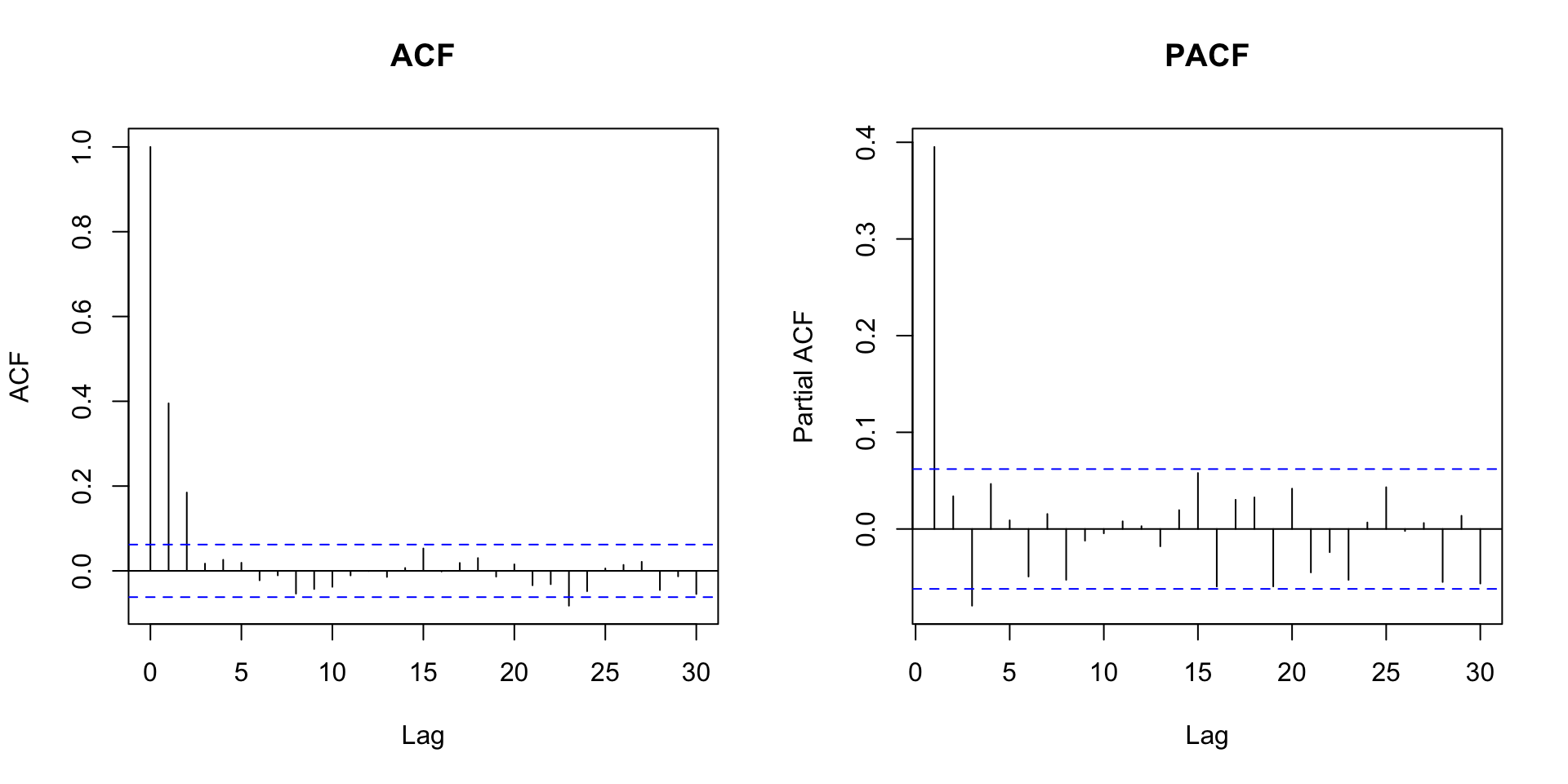

MA(q)

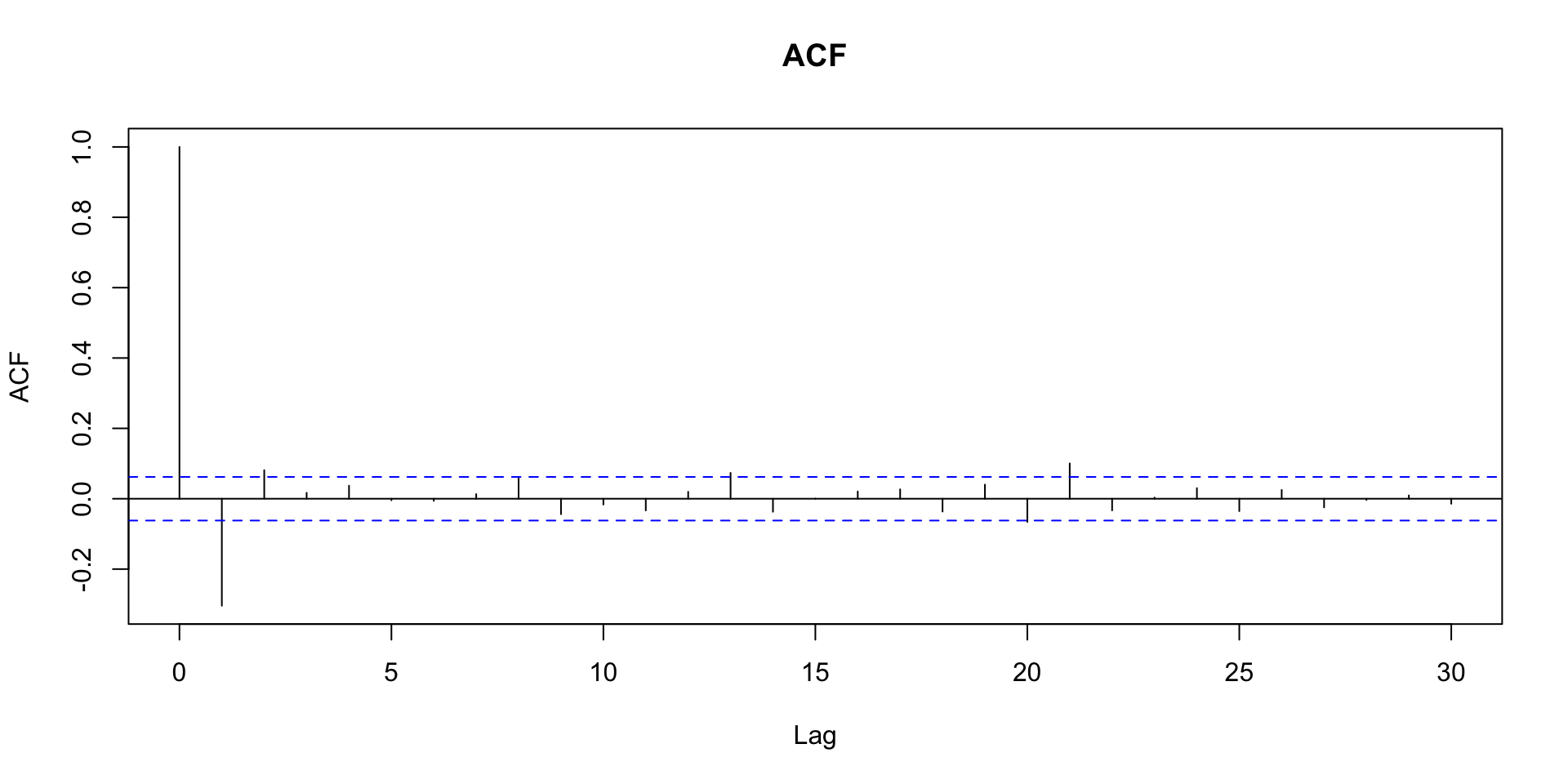

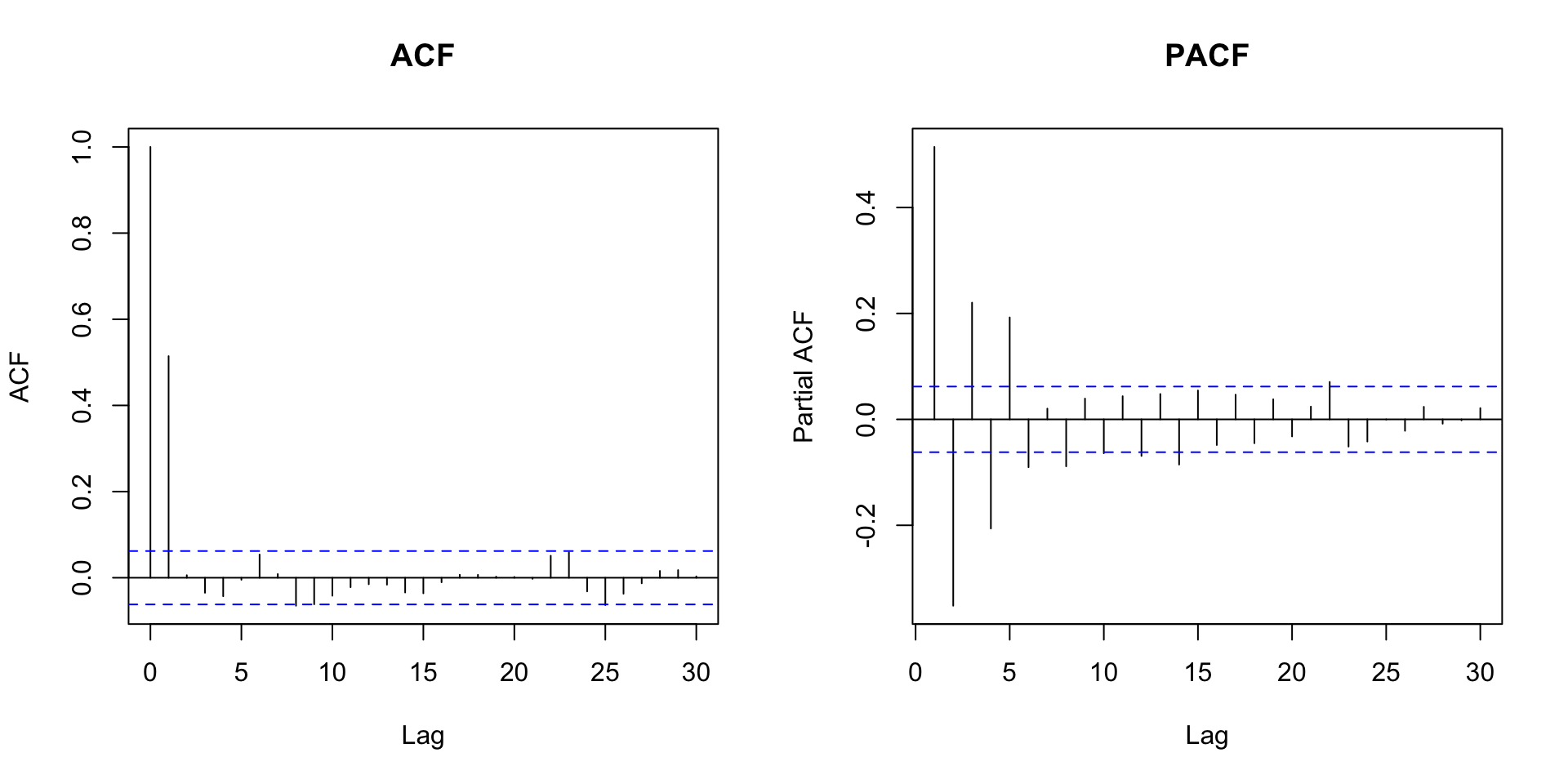

Autocorrelação parcial MA(q)

Referências

- Bueno, R. D. L. D. S. (2018). Econometria de séries temporais. Capítulo 2.

- Hyndman, R.J., & Athanasopoulos, G. (2021). Forecasting: principles and practice, 3rd edition, OTexts: Melbourne, Australia. OTexts.com/fpp3.. Chapter 9.

- Huang, C., & Petukhina, A. (2022). Applied Time Series Analysis and Forecasting with Python. Springer Nature. Chapter 3.

- Peña, D. (2005). Análisis de series temporales. Alianza. Capítulo 4.

- Shumway, R. H., & Stoffer, D. S. (2019). Time series: a data analysis approach using R. Chapman and Hall/CRC. Chapter 4.

- Wei, W. (2005). Time Series Analysis: Univariate and Multivariate Methods, 2ed, Pearson. Chapter 3.