Code

ME607 - Séries Temporais

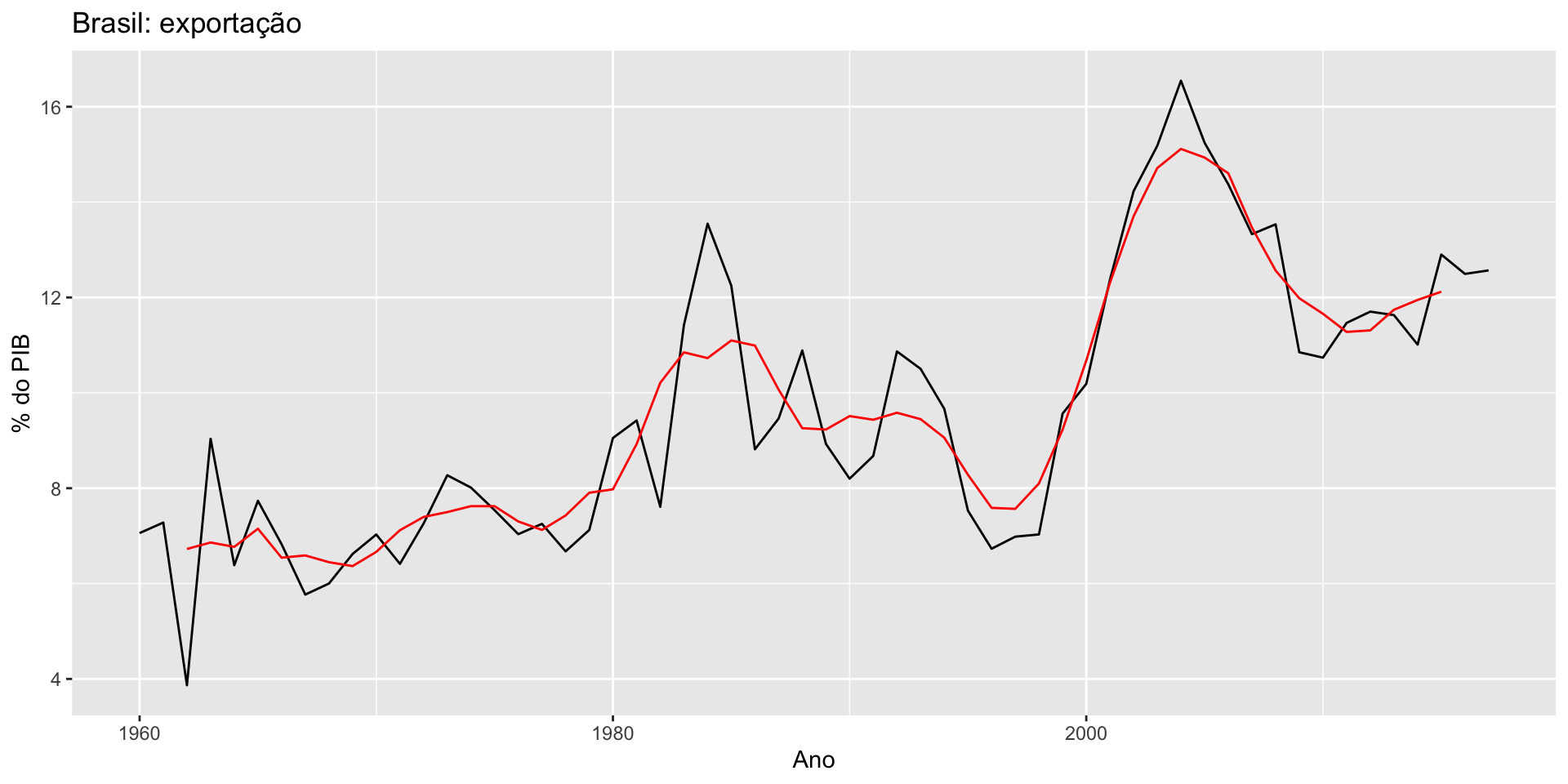

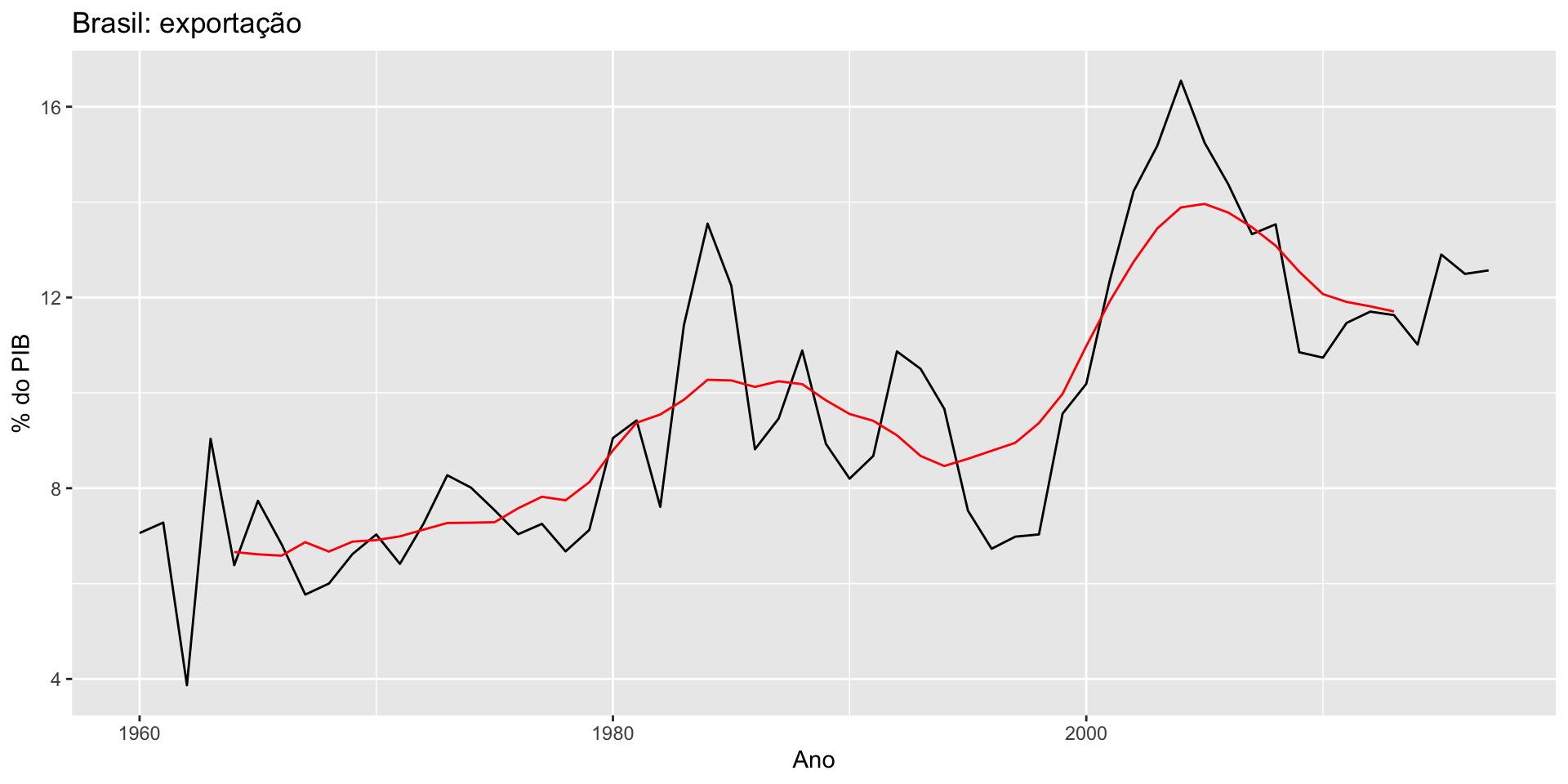

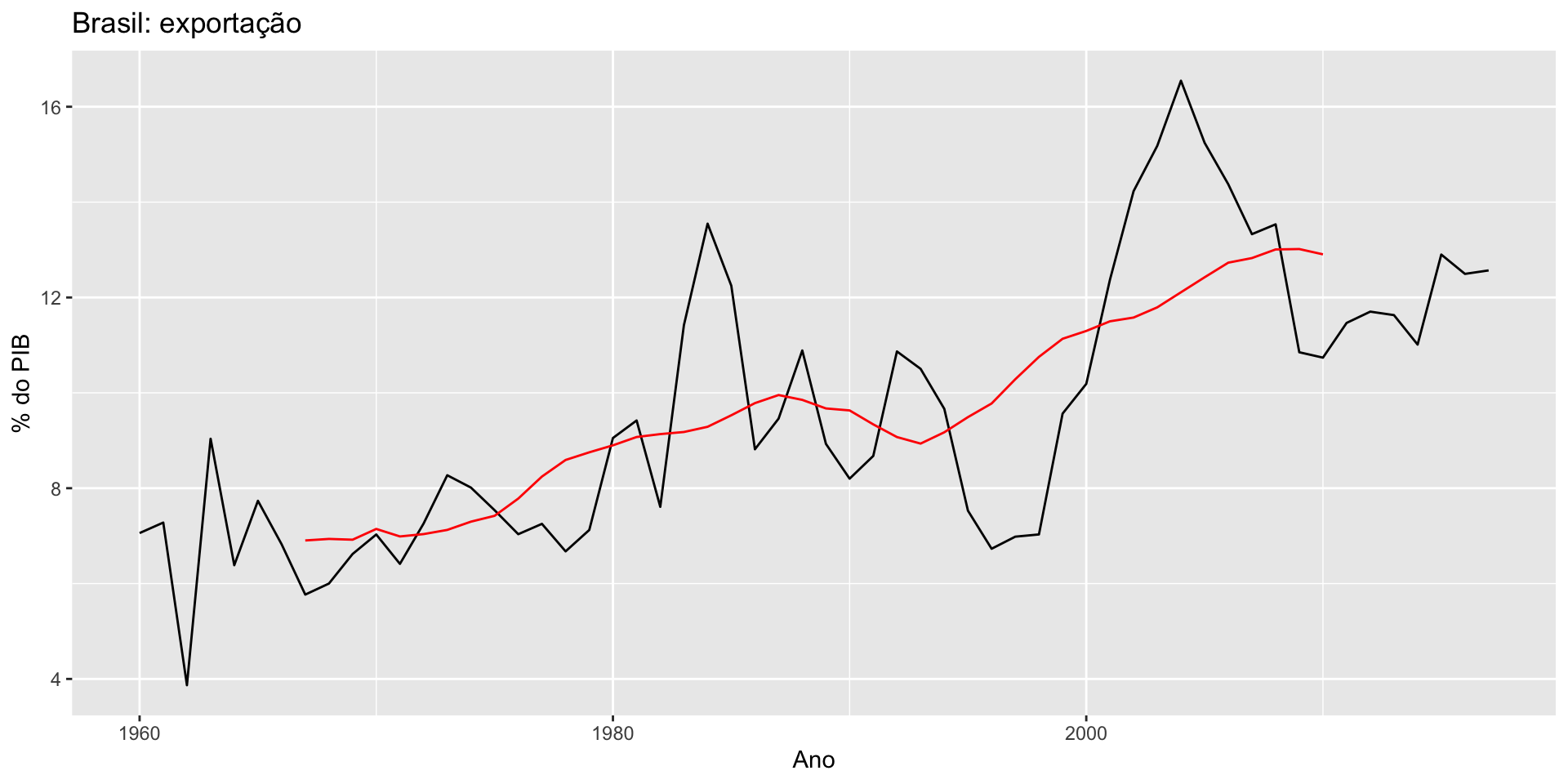

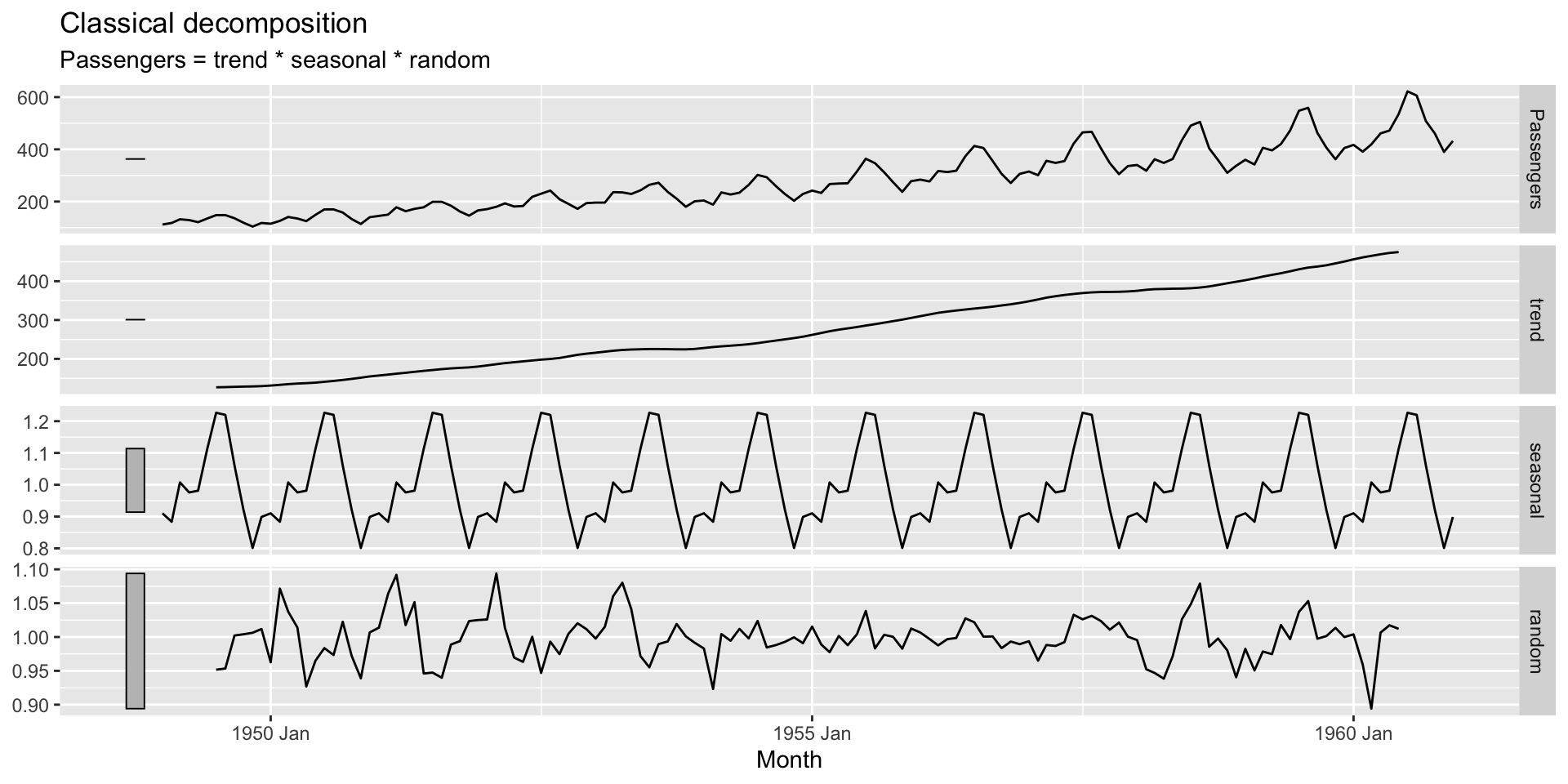

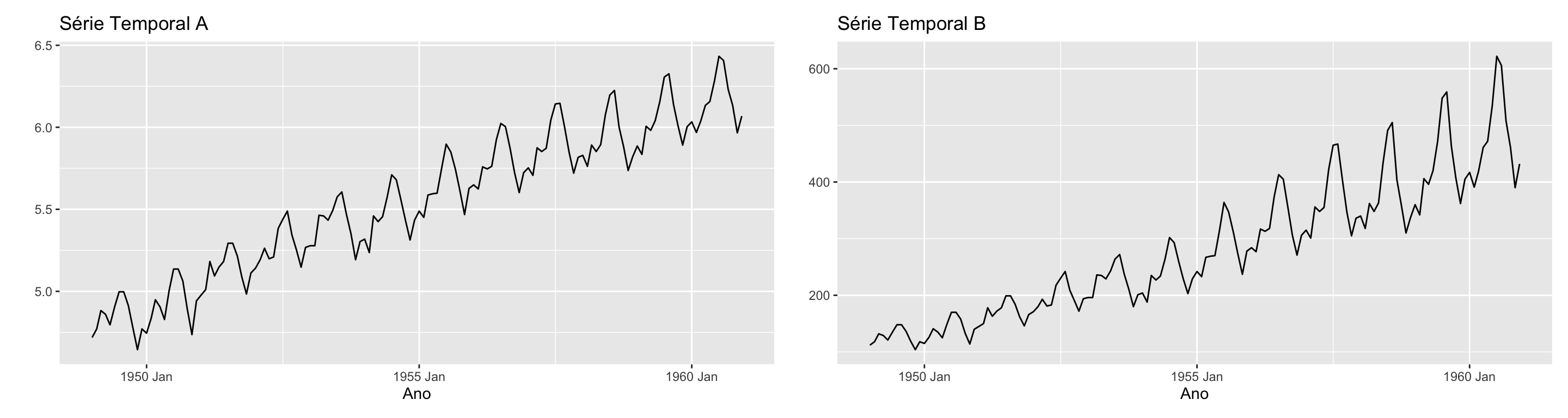

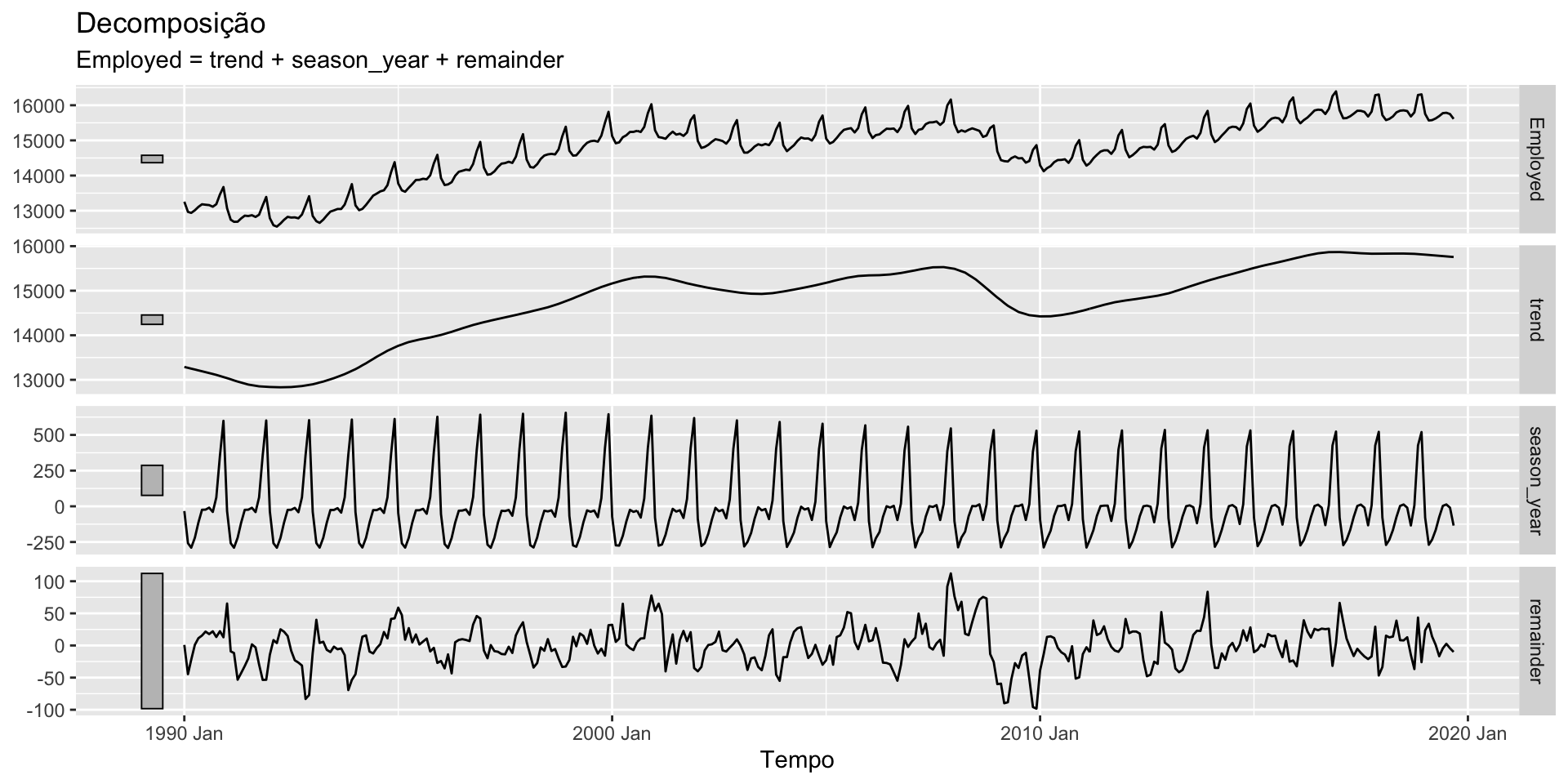

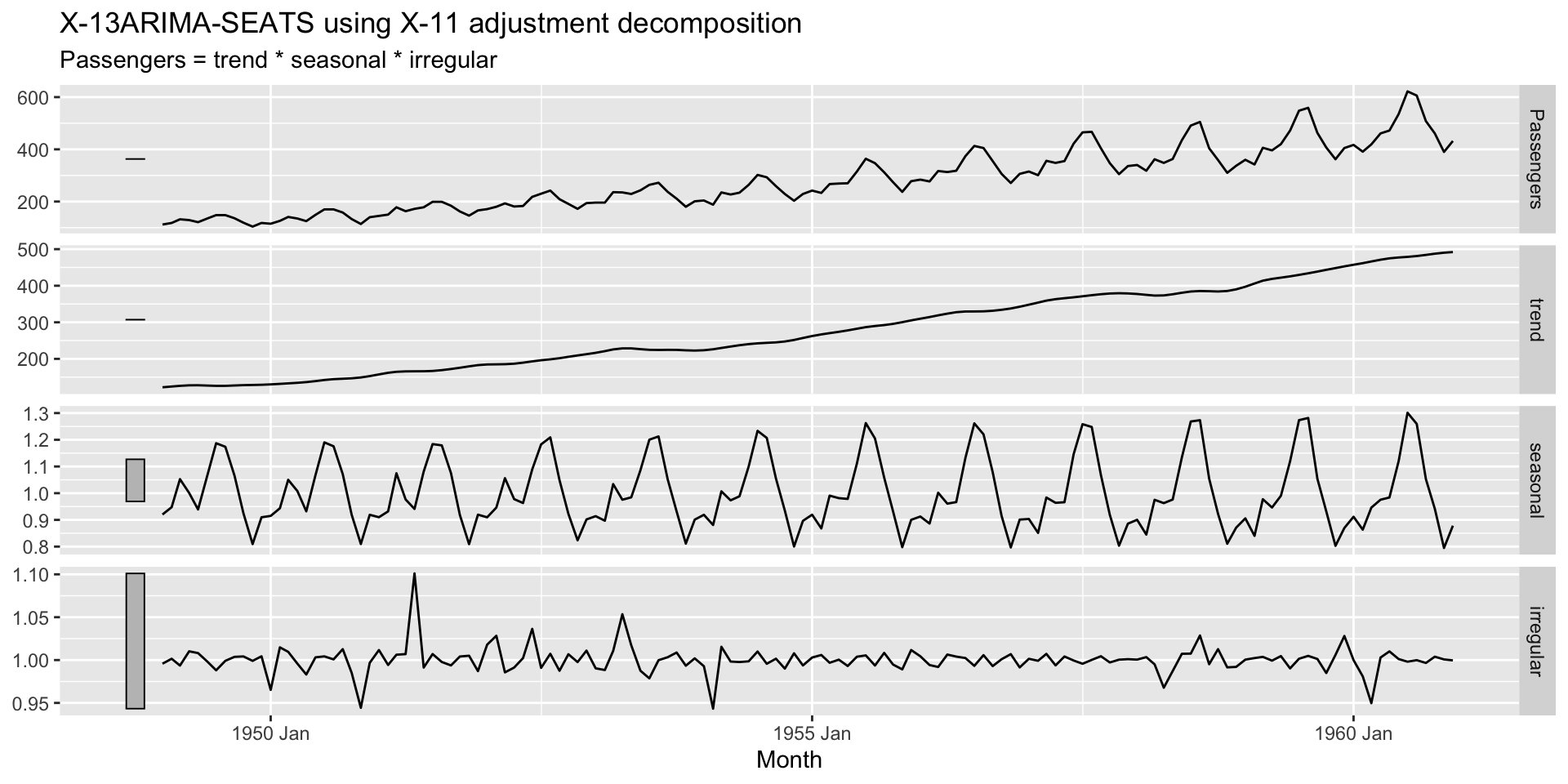

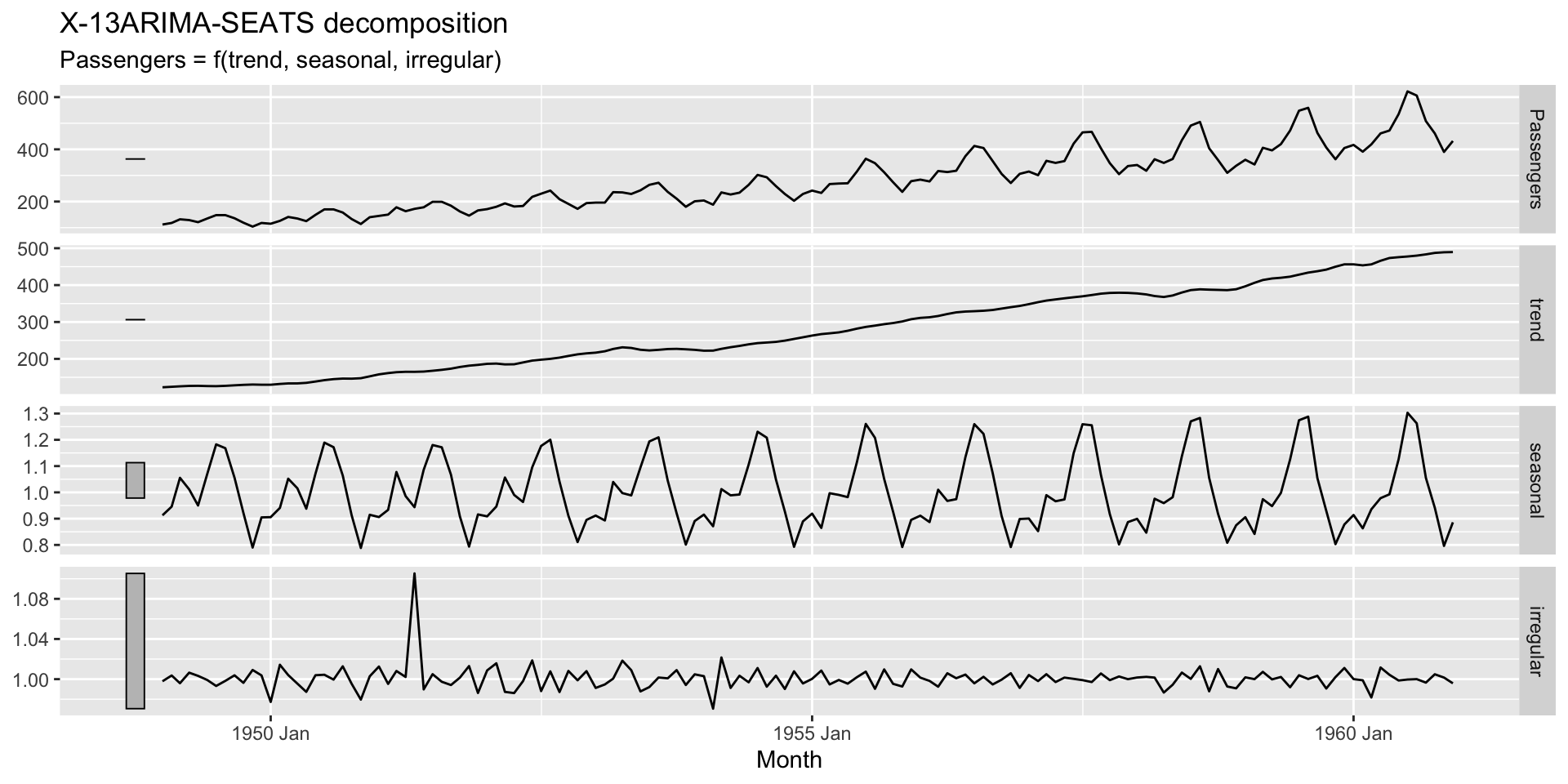

Se a magnitude das oscilações não varia com o nível, então utilizamos uma decomposição aditiva. Caso contrário, uma decomposição multiplicativa.

Obs: \[y_t = T_t \times S_t \times R_t \quad \rightarrow \quad \log(y_t) = \log(T_t) + \log(S_t) + \log(R_t)\]

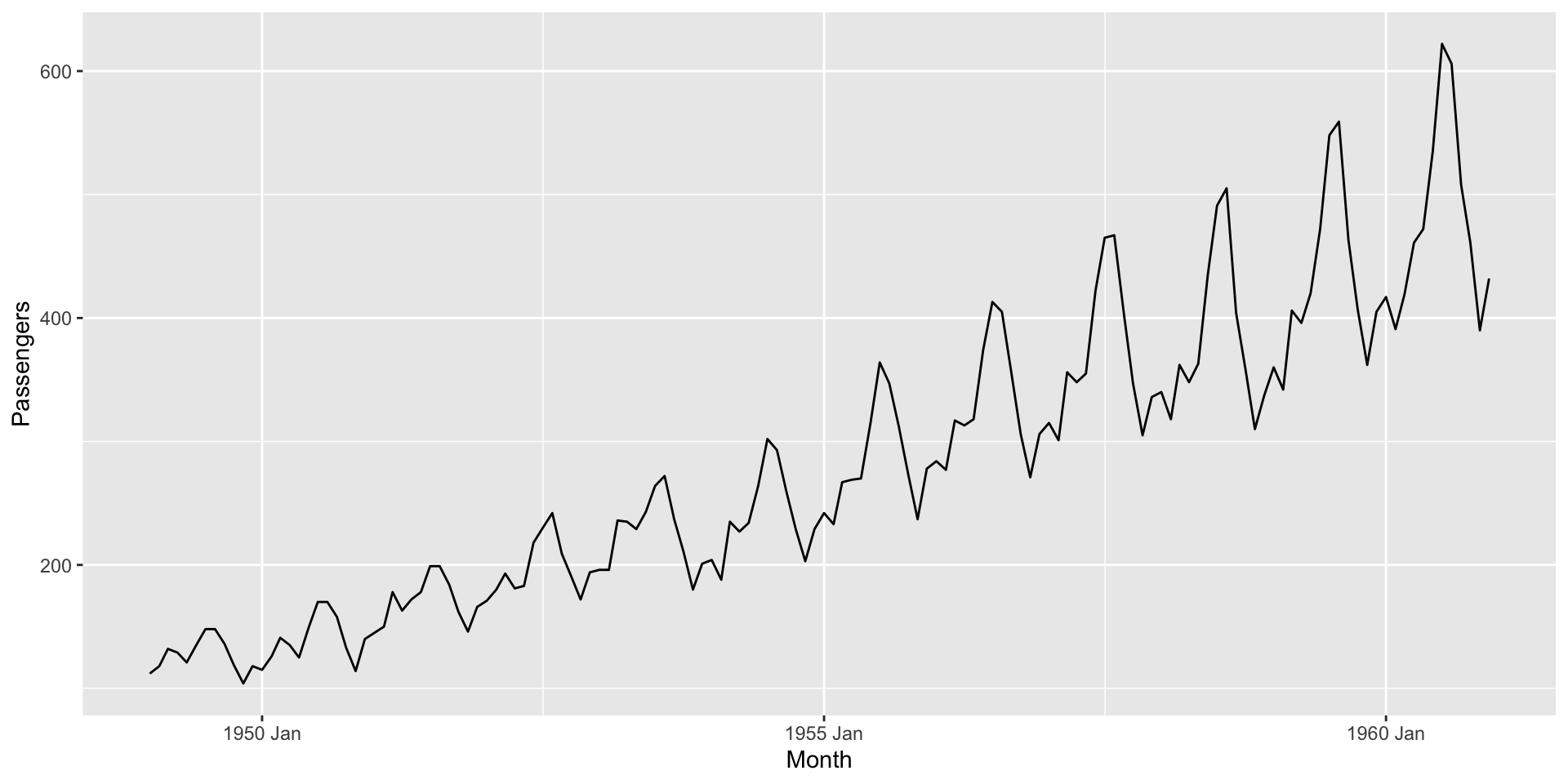

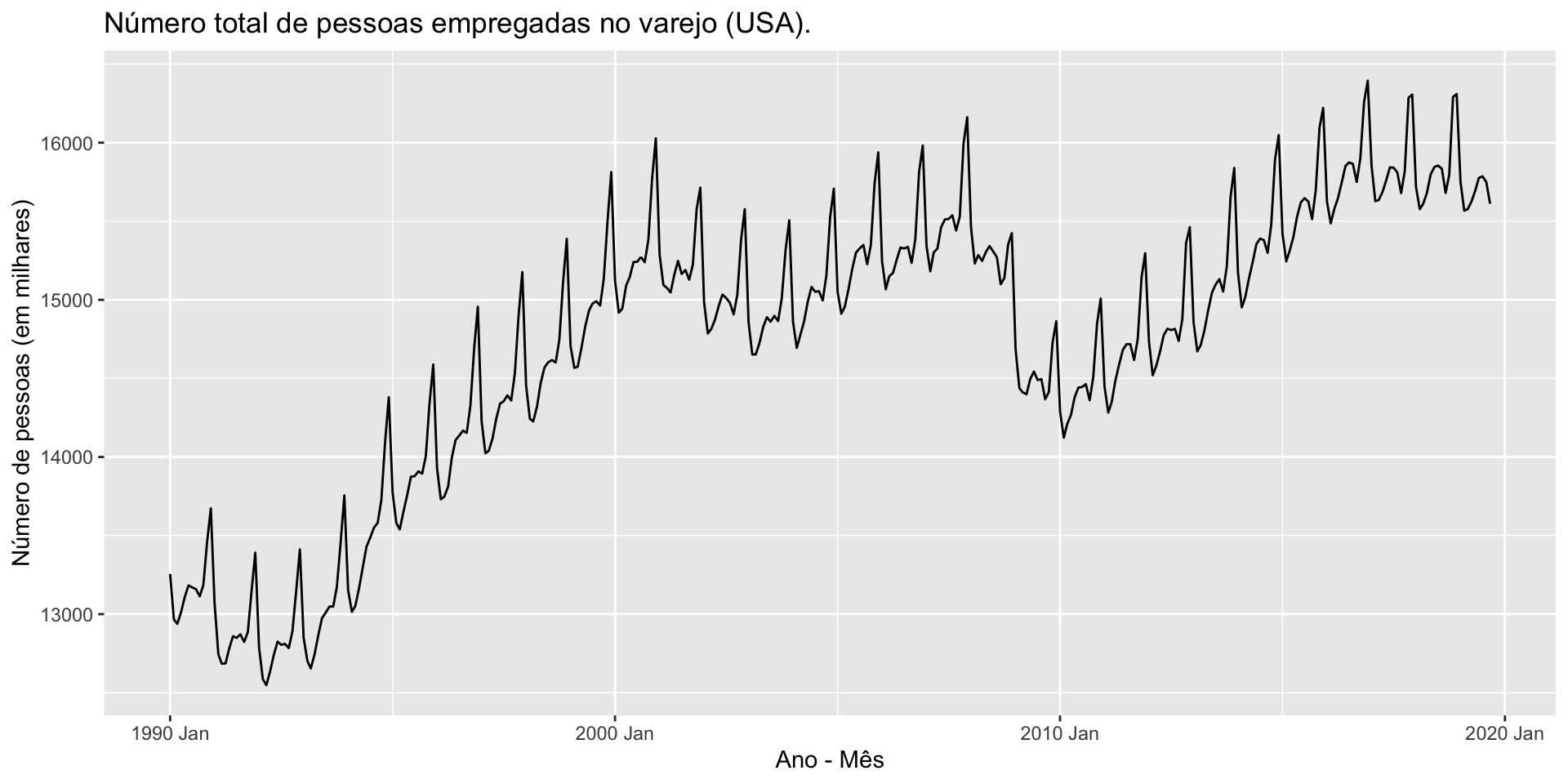

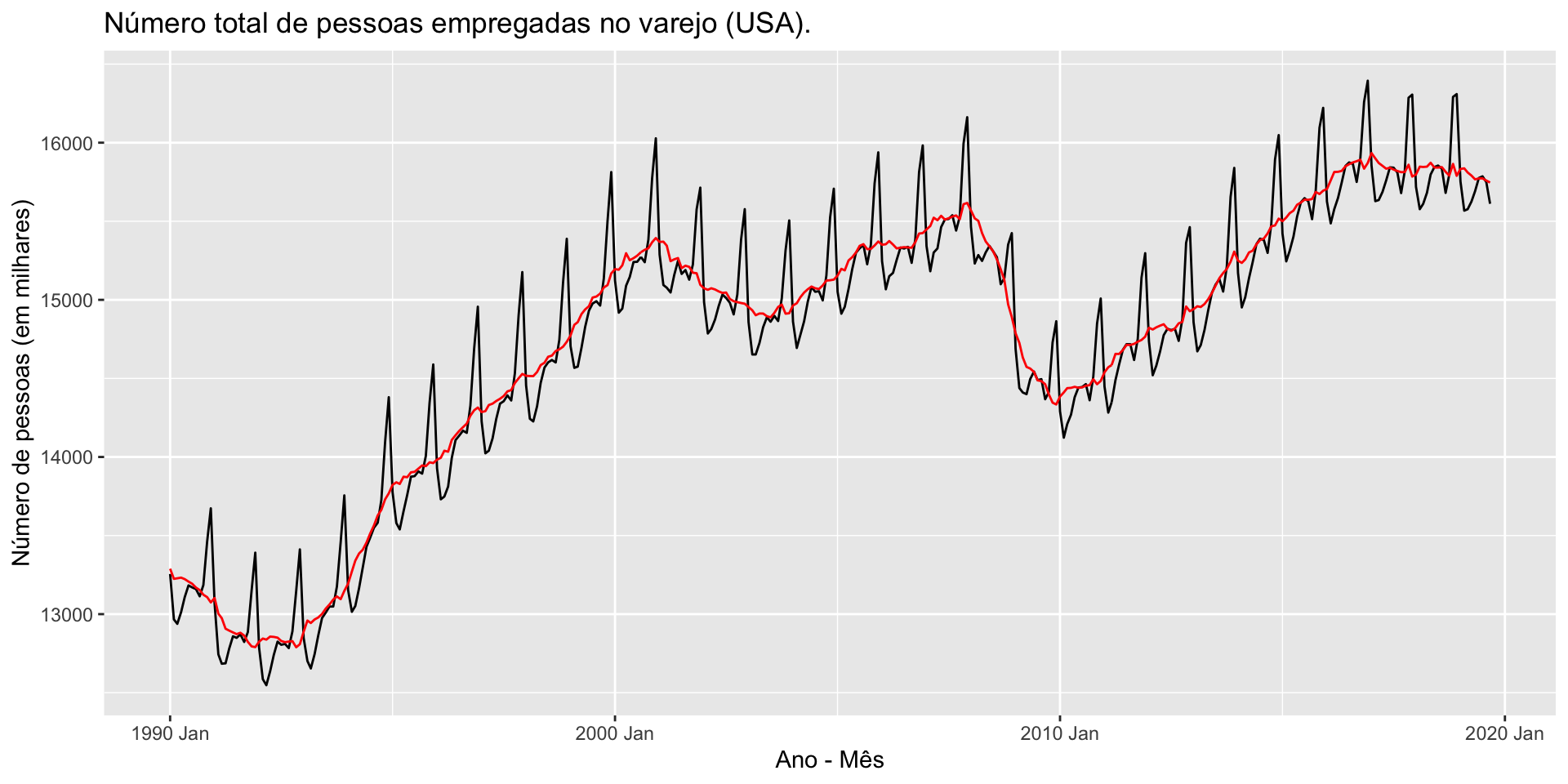

Suponha que temos a seguinte série temporal

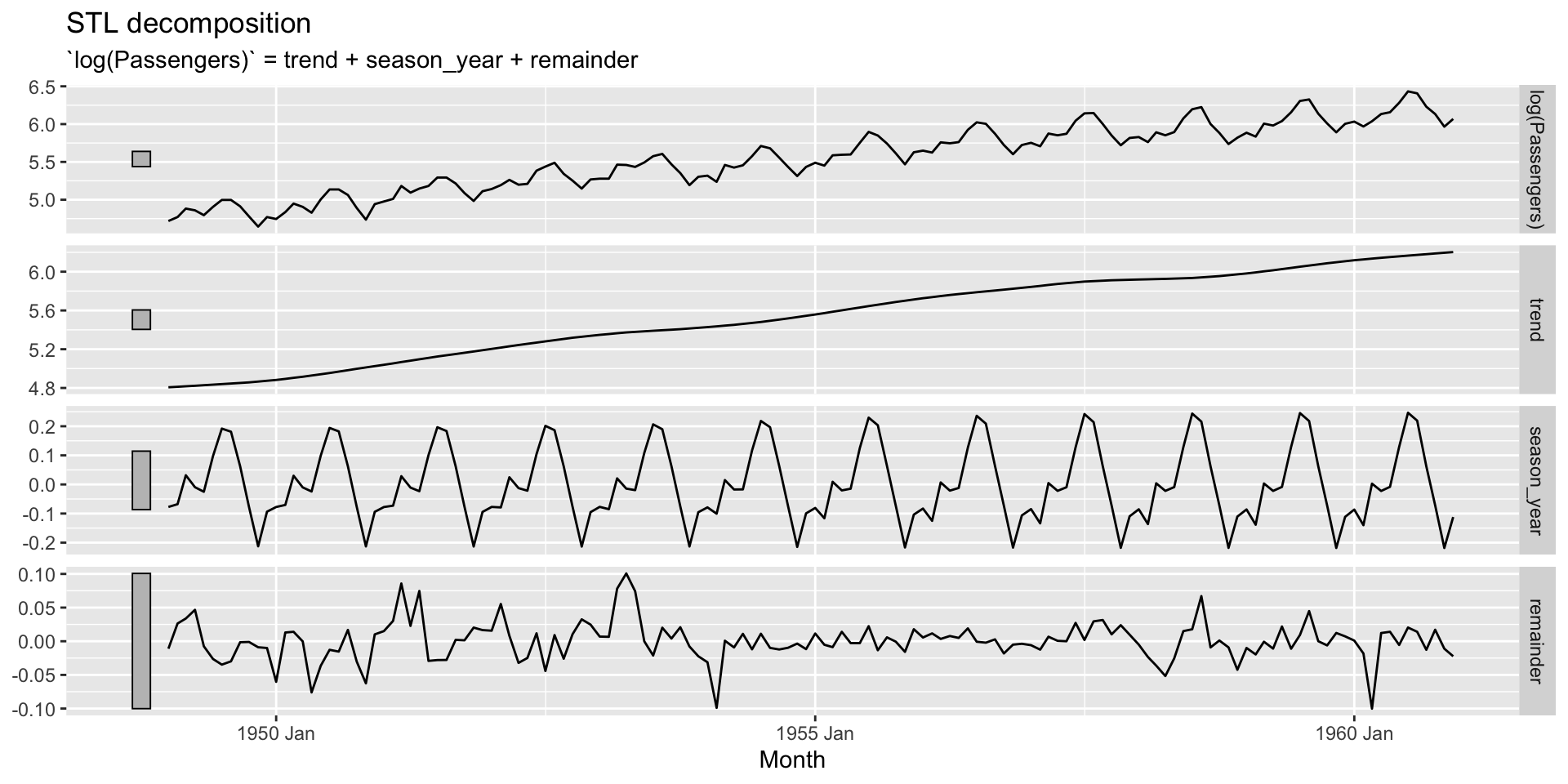

O objetivo é decompor a série na suas componentes.

Se a componente sazonal é removida da série, dizemos que a serié é sazonalmente ajustada. Esta série (sazonalmente ajustada) é dada, dependendo se utilizarmos uma decomposição aditiva ou multiplicativa, por: \[y_t - S_t \quad ou \quad y_t/S_t\]

Rows: 144

Columns: 2

$ Month <chr> "1949-01", "1949-02", "1949-03", "1949-04", "1949-05", "194…

$ Passengers <int> 112, 118, 132, 129, 121, 135, 148, 148, 136, 119, 104, 118,…Rows: 144

Columns: 2

$ Month <mth> 1949 Jan, 1949 Feb, 1949 Mar, 1949 Apr, 1949 May, 1949 Jun,…

$ Passengers <int> 112, 118, 132, 129, 121, 135, 148, 148, 136, 119, 104, 118,…# A dable: 144 x 7 [1M]

# Key: .model [1]

# : Passengers = trend * seasonal * random

.model Month Passengers trend seasonal random season_adjust

<chr> <mth> <int> <dbl> <dbl> <dbl> <dbl>

1 decomposition 1949 Jan 112 NA 0.910 NA 123.

2 decomposition 1949 Feb 118 NA 0.884 NA 134.

3 decomposition 1949 Mar 132 NA 1.01 NA 131.

4 decomposition 1949 Apr 129 NA 0.976 NA 132.

5 decomposition 1949 May 121 NA 0.981 NA 123.

6 decomposition 1949 Jun 135 NA 1.11 NA 121.

7 decomposition 1949 Jul 148 127. 1.23 0.952 121.

8 decomposition 1949 Aug 148 127. 1.22 0.953 121.

9 decomposition 1949 Sep 136 128. 1.06 1.00 128.

10 decomposition 1949 Oct 119 129. 0.922 1.00 129.

# ℹ 134 more rowsyearmonth() do pacote tsibble, outras funções úteis são yearquarter(), yearweek(), as_date(), ymd(), ymd_hms().type dentro de classical_decomposition() pode ser “multiplicative” ou “aditive”, dependendo do tipo de decomposição a ser utilizada.

SEATS (Seasonal Extraction in ARIMA Time Series).

STL (Seasonal and Trend decomposition using Loess) 1