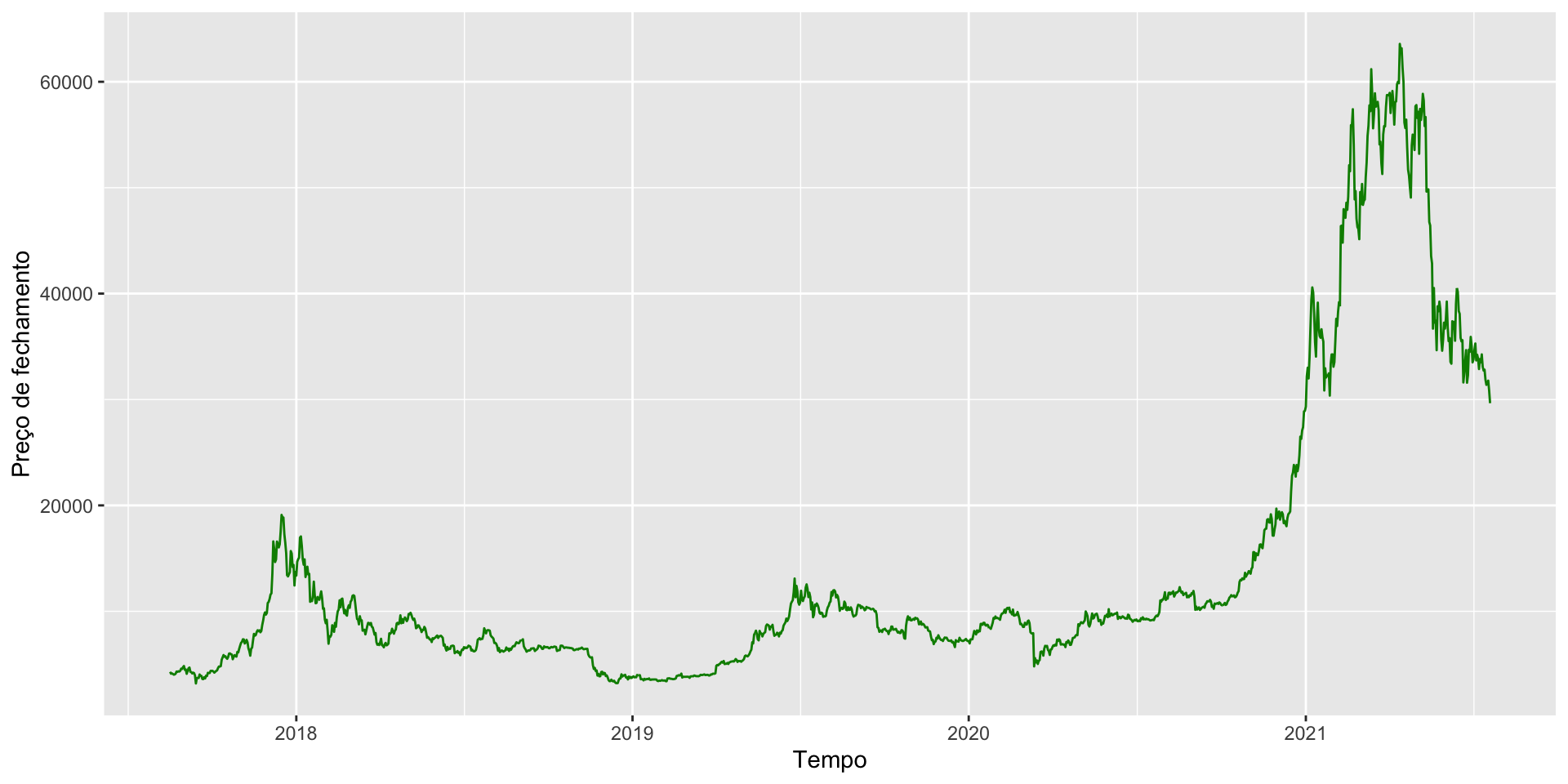

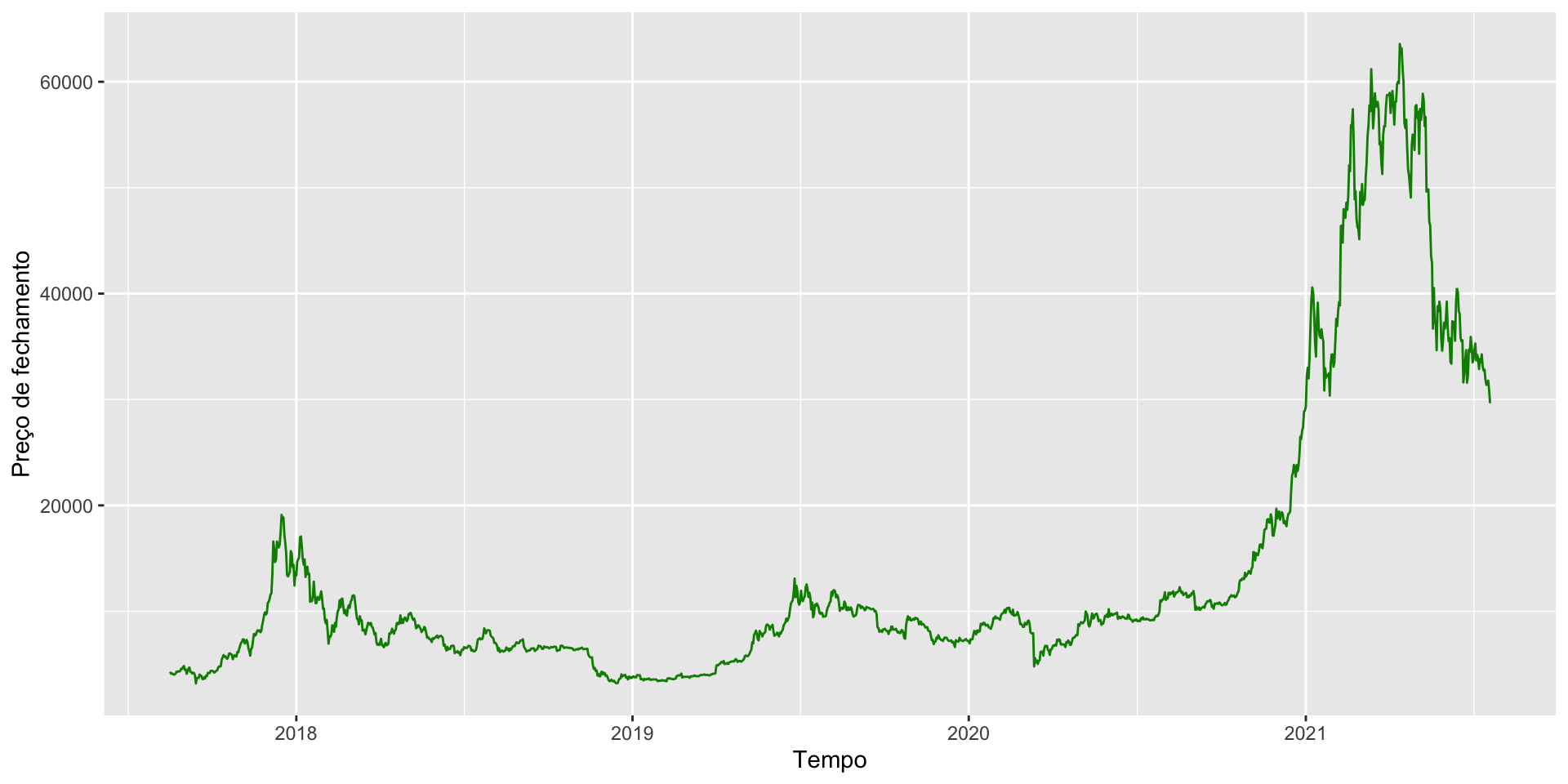

Code

library(dplyr)

library(tsibble)

library(ggplot2)

url <- "https://raw.githubusercontent.com/ctruciosm/ctruciosm.github.io/master/datasets/BTCUSDT.csv"

btc <- read.csv(url)

btc <- btc |>

select(timestamp, close) |>

mutate(timestamp = as.Date(timestamp)) |>

as_tsibble(index = timestamp)

btc |> ggplot() + geom_line(aes(x = timestamp, y = close), color = "green4") +

ylab("Preço de fechamento") + xlab("Tempo")