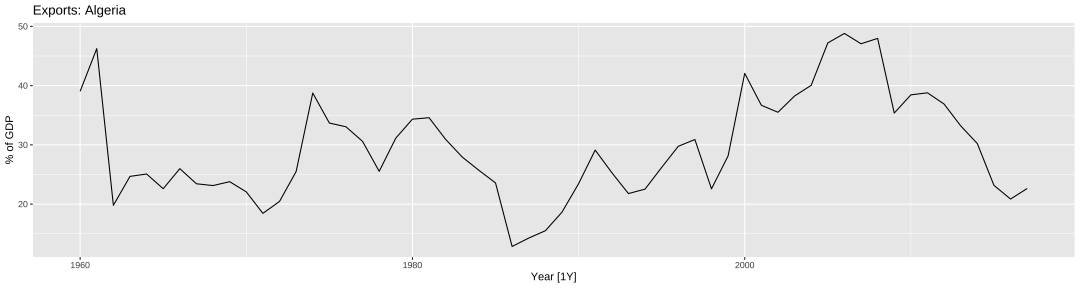

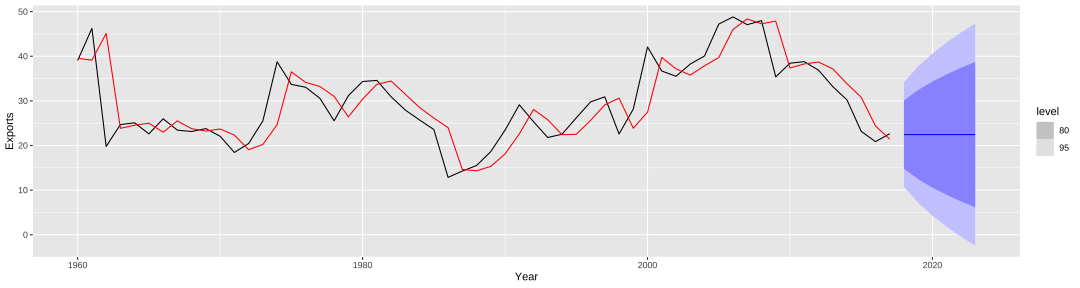

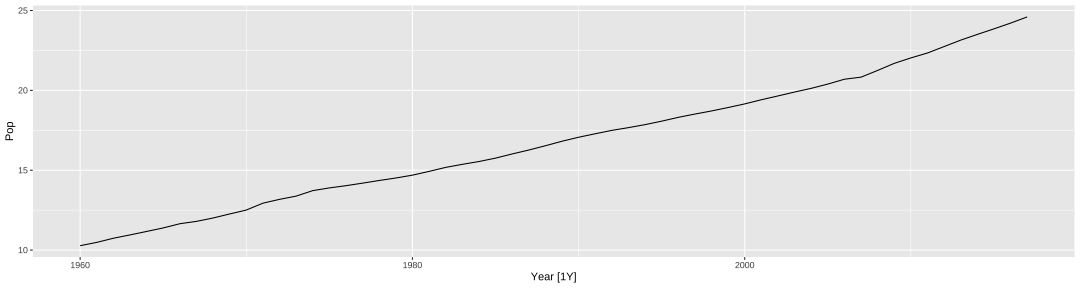

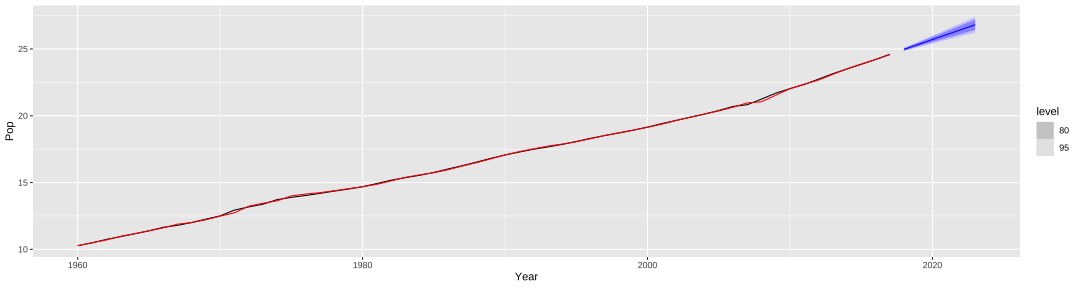

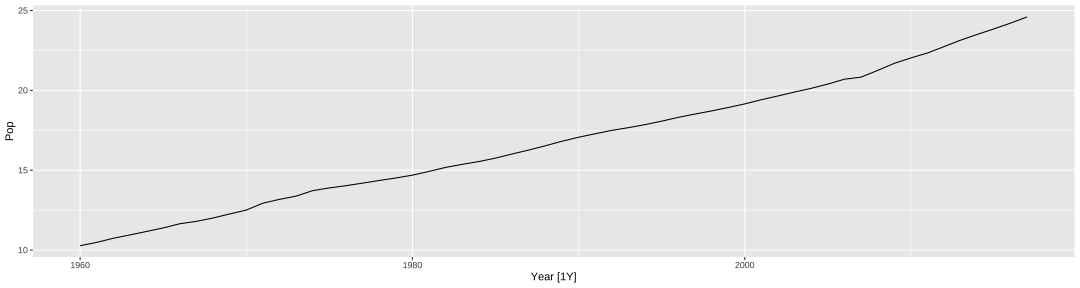

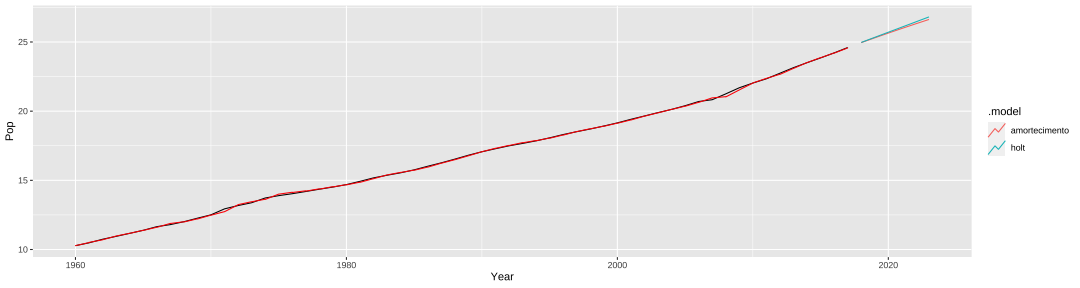

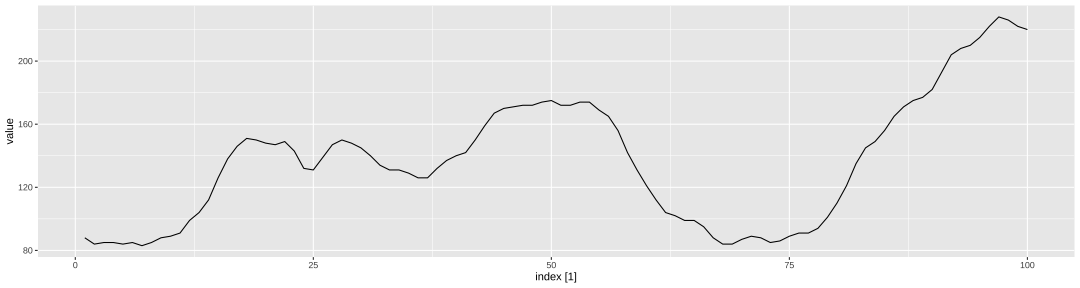

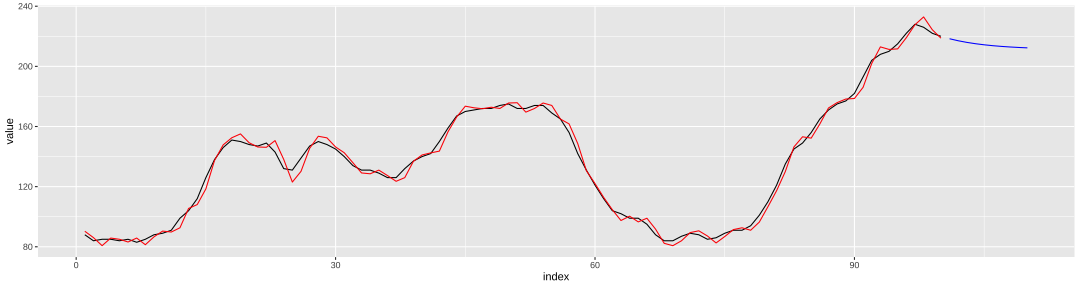

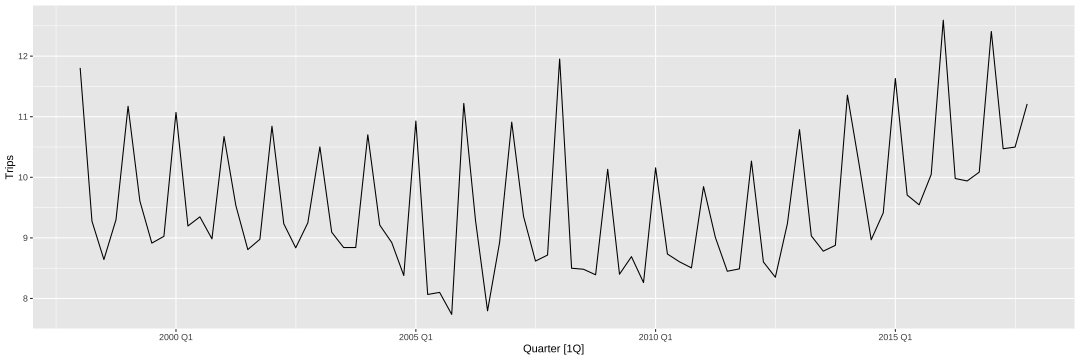

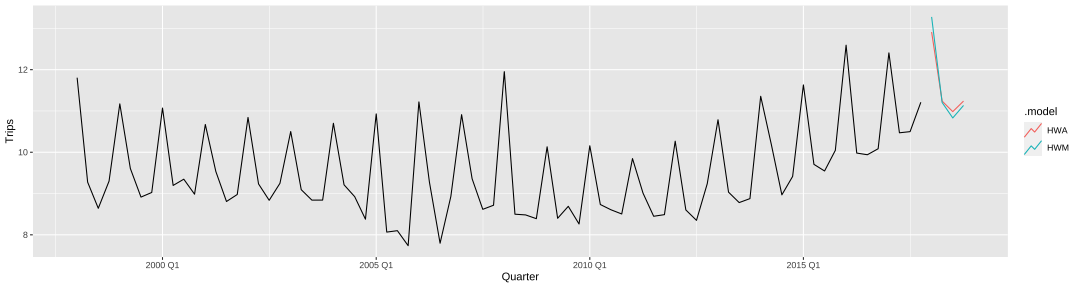

class: center, middle, inverse, title-slide # Modelos de Regressão e Previsão (ACA228) ## Suavização Exponencial ### Prof. Carlos Trucíos <br><a href="http://ctruciosm.github.io"> <i class="fa fa-desktop fa-fw"></i> ctruciosm.github.io</a><br> <a href="mailto:carlos.trucios@facc.ufrj.br"><i class="fa fa-paper-plane fa-fw"></i> carlos.trucios@facc.ufrj.br</a><br> ### Faculdade de Administração e Ciências Contábeis, </br> Universidade Federal de Rio de Janeiro --- layout: true <a class="footer-link" href="http://ctruciosm.github.io">ctruciosm.github.io — Carlos Trucíos (FACC/UFRJ)</a> --- <div> <style type="text/css">.xaringan-extra-logo { width: 200px; height: 350px; z-index: 0; background-image: url(imagens/UFRJ.png); background-size: contain; background-repeat: no-repeat; position: absolute; top:1em;right:1em; } </style> <script>(function () { let tries = 0 function addLogo () { if (typeof slideshow === 'undefined') { tries += 1 if (tries < 10) { setTimeout(addLogo, 100) } } else { document.querySelectorAll('.remark-slide-content:not(.title-slide):not(.inverse):not(.hide_logo)') .forEach(function (slide) { const logo = document.createElement('div') logo.classList = 'xaringan-extra-logo' logo.href = null slide.appendChild(logo) }) } } document.addEventListener('DOMContentLoaded', addLogo) })()</script> </div> ## Introdução - Proposto nos 1950s -- - É uma média ponderada das últimas observações. Observações mais recentes recebem um peso maior do que observações mais "antigas". -- - Fornece previsões de uma forma rápida e são uma alternativa útil na prática. -- - Estudaremos alguns dos mais famosos métodos de suavização exponencial. --- class: inverse, right, middle # Suavização Exponencial Simples --- ## Suavização Exponencial Simples - Utilizado quando a série temporal não tem um padrão claro de tendência e/ou sazonalidade. Por exemplo: <!-- --> -- Com este método, a previsão um passo à frente é obtida através de: `$$\hat{y}_{T+1|T} = \alpha y_{T} + \alpha (1-\alpha) y_{T-1} + \alpha (1-\alpha)^2 y_{T-2} + \ldots,$$` em que `\(0 \leq \alpha \leq 1\)` é o parâmetro de suavização. --- ## Suavização Exponencial Simples `$$\hat{y}_{T+1|T} = \alpha y_{T} + \alpha (1-\alpha) y_{T-1} + \alpha (1-\alpha)^2 y_{T-2} + \ldots,$$` -- - Se `\(\alpha \approx 0\)`, as observações mais atigas recebem um peso maior. -- - Se `\(\alpha \approx 1\)`, as observações mais recentes recebem um peso maior. -- - Se `\(\alpha = 1\)`, o método se reduz ao método NAIVE, `\(\hat{y}_{T+1|T} = y_T\)`. -- De forma alternativa, podemos utilizar uma forma recursiva e escrever: - `\(\hat{y}_{T+1|T} = \alpha y_T + (1-\alpha) \hat{y}_{T|T-1},\)` - `\(\hat{y}_{T|T-1} = \alpha y_{T-1} + (1-\alpha) \hat{y}_{T-1|T-2},\)` - `\(\vdots\)` - `\(\hat{y}_{3|2} = \alpha y_2 + (1-\alpha) \hat{y}_{2|1},\)` - `\(\hat{y}_{2|1} = \alpha y_1 + (1-\alpha) l_0,\)` -- > Em que `\(l_0\)` precisa ser estimado (assim como `\(\alpha\)`). --- ## Suavização Exponencial Simples Assim como nos modelos de regressão, precisamos estimar alguns parâmetros. Neste caso precisamos estimar `\(\alpha\)` e `\(l_0\)`. -- Para obter os valores estimados `\(\hat{\alpha}\)` e `\(\hat{l}_0\)`, vamos a minimizar a soma de quadrados dos resíduos, ou seja: `$$SQE = \displaystyle \sum_{t=1}^T (\underbrace{y_t - \hat{y}_{t|t-1}}_{e_t})^2 = \sum_{t=1}^T e_t^2$$` -- - A diferença de regressão por MQO, desta vez a solução não tem forma fechada e precisaremos de métodos numéricos para encontrá-la. Na pratica, isto não será problema, utiliaremos a função `ETS()` do **R** para ajustar o modelo. --- ## Suavização Exponencial Simples .panelset[ .panel[.panel-name[Dados] ```r library(fpp3) algeria_economy <- global_economy %>% filter(Country == "Algeria") glimpse(algeria_economy) ``` ``` ## Rows: 58 ## Columns: 9 ## Key: Country [1] ## $ Country <fct> "Algeria", "Algeria", "Algeria", "Algeria", "Algeria", "Alg… ## $ Code <fct> DZA, DZA, DZA, DZA, DZA, DZA, DZA, DZA, DZA, DZA, DZA, DZA,… ## $ Year <dbl> 1960, 1961, 1962, 1963, 1964, 1965, 1966, 1967, 1968, 1969,… ## $ GDP <dbl> 2723648552, 2434776646, 2001468868, 2703014867, 2909351793,… ## $ Growth <dbl> NA, -13.605441, -19.685042, 34.313729, 5.839413, 6.206898, … ## $ CPI <dbl> NA, NA, NA, NA, NA, NA, NA, NA, NA, 2.569025, 2.738580, 2.8… ## $ Imports <dbl> 67.14363, 67.50377, 20.81865, 36.82552, 29.43976, 25.83308,… ## $ Exports <dbl> 39.04317, 46.24456, 19.79387, 24.68468, 25.08406, 22.60394,… ## $ Population <dbl> 11124888, 11404859, 11690153, 11985136, 12295970, 12626952,… ``` ] .panel[.panel-name[Gráfico] ```r algeria_economy %>% autoplot(Exports) ``` <!-- --> Sem tendência nem sazonalidade, canditato perfeito para usar suavização exponencial. ] .panel[.panel-name[Modelo] ```r modelo <- algeria_economy %>% model(ETS(Exports ~ error("A") )) report(modelo) ``` ``` ## Series: Exports ## Model: ETS(A,N,N) ## Smoothing parameters: ## alpha = 0.8399875 ## ## Initial states: ## l[0] ## 39.539 ## ## sigma^2: 35.6301 ## ## AIC AICc BIC ## 446.7154 447.1599 452.8968 ``` ```r fore_algeria <- modelo %>% forecast(h = 6) ``` **Obs: "A" para aditivo e "M" para multiplativo** ] .panel[.panel-name[Gráfico] ```r fore_algeria %>% autoplot(algeria_economy) + geom_line(aes(y = .fitted), color = "red", data = augment(modelo)) ``` <!-- --> ] ] --- class: inverse, right, middle # Método de Holt --- ## Método de Holt (1957) - Utilizado quando a série apresenta tendência. -- - A previsão envolve duas equações de suavização: uma para o nível e outra para a tendência. `$$\text{Previsão:} \quad \hat{y}_{t+h|t} = l_t + h b_t,$$` `$$\text{Equação do Nível:} \quad l_t = \alpha y_t + (1 - \alpha) (l_{t-1} + b_{t-1}),$$` `$$\text{Equação de Tendência:} \quad b_t = \beta (l_t - l_{t-1}) + (1-\beta) b_{t-1}.$$` Em que `\(0 \leq \alpha \leq 1\)` e `\(0 \leq \beta \leq 1\)`. Note que, no instante `\(t=1\)` precisaremos de `\(l_0\)` e `\(b_0\)` --- ## Método de Holt (1957) .panelset[ .panel[.panel-name[Dados] ```r library(fpp3) australia_economy <- global_economy %>% filter(Country == "Australia") %>% mutate(Pop = Population / 1e6) # População em milhoes 1e6 = 10^6 glimpse(australia_economy) ``` ``` ## Rows: 58 ## Columns: 10 ## Key: Country [1] ## $ Country <fct> "Australia", "Australia", "Australia", "Australia", "Austra… ## $ Code <fct> AUS, AUS, AUS, AUS, AUS, AUS, AUS, AUS, AUS, AUS, AUS, AUS,… ## $ Year <dbl> 1960, 1961, 1962, 1963, 1964, 1965, 1966, 1967, 1968, 1969,… ## $ GDP <dbl> 18573188487, 19648336880, 19888005376, 21501847911, 2375853… ## $ Growth <dbl> NA, 2.4856050, 1.2964777, 6.2142784, 6.9787237, 5.9834500, … ## $ CPI <dbl> 7.960458, 8.142560, 8.116545, 8.168574, 8.402706, 8.688866,… ## $ Imports <dbl> 14.06175, 15.02508, 12.63093, 13.83405, 13.76450, 15.26734,… ## $ Exports <dbl> 12.99445, 12.40310, 13.94301, 13.00589, 14.93825, 13.22018,… ## $ Population <dbl> 10276477, 10483000, 10742000, 10950000, 11167000, 11388000,… ## $ Pop <dbl> 10.27648, 10.48300, 10.74200, 10.95000, 11.16700, 11.38800,… ``` ] .panel[.panel-name[Gráfico] ```r australia_economy %>% autoplot(Pop) ``` <!-- --> Tendência clara. ] .panel[.panel-name[Modelo] ```r modelo <- australia_economy %>% model(ETS(Pop ~ error("A") + trend("A"))) report(modelo) ``` ``` ## Series: Pop ## Model: ETS(A,A,N) ## Smoothing parameters: ## alpha = 0.9999 ## beta = 0.3266366 ## ## Initial states: ## l[0] b[0] ## 10.05414 0.2224818 ## ## sigma^2: 0.0041 ## ## AIC AICc BIC ## -76.98569 -75.83184 -66.68347 ``` ```r fore_aus <- modelo %>% forecast(h = 6) ``` **Obs: "A" para aditivo e "M" para multiplativo** ] .panel[.panel-name[Gráfico] ```r fore_aus %>% autoplot(australia_economy) + geom_line(aes(y = .fitted), color = "red", data = augment(modelo)) ``` <!-- --> ] ] --- ## Tendência não constante O método de Holt (1957) assume que a tendência é constante ao longo do tempo. -- Em 1985, é proposto um método que amortece a tendência. Com este método as equações são definidas como: `$$\hat{y}_{t+h|t} = l_t + (\phi + \phi^2 + \cdots + \phi^h) b_t,$$` `$$l_t = \alpha y_t + (1-\alpha) (l_{t-1} + \phi b_{t-1}),$$` `$$b_t = \beta ( l_t - l_{t-1}) + (1 - \beta) \phi b_{t-1}.$$` -- Note que se `\(\phi = 1\)` temos o método de Holt. O **R** estimará esse valor --- ## Tendência não constante .panelset[ .panel[.panel-name[Dados] ```r library(fpp3) australia_economy <- global_economy %>% filter(Country == "Australia") %>% mutate(Pop = Population / 1e6) # População em milhoes 1e6 = 10^6 glimpse(australia_economy) ``` ``` ## Rows: 58 ## Columns: 10 ## Key: Country [1] ## $ Country <fct> "Australia", "Australia", "Australia", "Australia", "Austra… ## $ Code <fct> AUS, AUS, AUS, AUS, AUS, AUS, AUS, AUS, AUS, AUS, AUS, AUS,… ## $ Year <dbl> 1960, 1961, 1962, 1963, 1964, 1965, 1966, 1967, 1968, 1969,… ## $ GDP <dbl> 18573188487, 19648336880, 19888005376, 21501847911, 2375853… ## $ Growth <dbl> NA, 2.4856050, 1.2964777, 6.2142784, 6.9787237, 5.9834500, … ## $ CPI <dbl> 7.960458, 8.142560, 8.116545, 8.168574, 8.402706, 8.688866,… ## $ Imports <dbl> 14.06175, 15.02508, 12.63093, 13.83405, 13.76450, 15.26734,… ## $ Exports <dbl> 12.99445, 12.40310, 13.94301, 13.00589, 14.93825, 13.22018,… ## $ Population <dbl> 10276477, 10483000, 10742000, 10950000, 11167000, 11388000,… ## $ Pop <dbl> 10.27648, 10.48300, 10.74200, 10.95000, 11.16700, 11.38800,… ``` ] .panel[.panel-name[Gráfico] ```r australia_economy %>% autoplot(Pop) ``` <!-- --> Tendência clara. ] .panel[.panel-name[Modelo] ```r modelo <- australia_economy %>% model(holt = ETS(Pop ~ error("A") + trend("A")), * amortecimento = ETS(Pop ~ error("A") + trend("Ad"))) modelo %>% select(amortecimento) %>% report() ``` ``` ## Series: Pop ## Model: ETS(A,Ad,N) ## Smoothing parameters: ## alpha = 0.9986305 ## beta = 0.4271838 ## phi = 0.98 ## ## Initial states: ## l[0] b[0] ## 10.03648 0.2478533 ## ## sigma^2: 0.0045 ## ## AIC AICc BIC ## -71.01630 -69.36924 -58.65364 ``` **Obs:** "Ad" na tendência para fazer o método de amortecimento. ] .panel[.panel-name[Gráfico] ```r fore_aus <- modelo %>% forecast(h = 6) fore_aus %>% autoplot(australia_economy, level = NULL) + geom_line(aes(y = .fitted), color = "red", data = augment(modelo)) ``` <!-- --> ] ] --- class: inverse, right, middle # Case 1 O _dataset_ `WWWusage` do pacote `fpp3` contém informação sobre o número de usuários conectado a uma determinada rede de internet por minuto. Estamos interessados em um modelo para fazer previsão para o próximo minuto. Utilizaremos os 3 modelos aprendidos até agora e veremos qual nos ajuda a fazer melhores previsões. --- ## Case 1 .panelset[ .panel[.panel-name[Dados] ```r library(fpp3) www_usage <- as_tsibble(WWWusage, index = index) glimpse(www_usage) ``` ``` ## Rows: 100 ## Columns: 2 ## $ index <dbl> 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 1… ## $ value <dbl> 88, 84, 85, 85, 84, 85, 83, 85, 88, 89, 91, 99, 104, 112, 126, 1… ``` ] .panel[.panel-name[Gráfico] ```r www_usage %>% autoplot(value) ``` <!-- --> ] .panel[.panel-name[Modelos] ```r # Cross-Validation de tamanho 50 avançando de 1 em 1 www_usage %>% stretch_tsibble(.init = 50, .step = 1) %>% model(SES = ETS(value ~ error("A")), Holt = ETS(value ~ error("A") + trend("A")), Amortecimento = ETS(value ~ error("A") + trend("Ad"))) %>% forecast(h = 1) %>% accuracy(www_usage) ``` ``` ## Warning: The future dataset is incomplete, incomplete out-of-sample data will be treated as missing. ## 1 observation is missing at 101 ``` ``` ## # A tibble: 3 × 10 ## .model .type ME RMSE MAE MPE MAPE MASE RMSSE ACF1 ## <chr> <chr> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl> ## 1 Amortecimento Test 0.121 3.30 2.78 0.195 2.11 0.614 0.568 0.270 ## 2 Holt Test -0.0619 3.39 2.94 0.160 2.24 0.651 0.585 0.166 ## 3 SES Test 0.273 3.36 2.88 0.333 2.21 0.637 0.580 0.215 ``` Segundo o RMSE e o MAE, qual modelo é melhor? ] .panel[.panel-name[Modelo Final] O modelo com amortecimento é o melhor, utilizaremos esse modelo para construir nosso modelo final. ```r modelo <- www_usage %>% model(ETS(value ~ error("A") + trend("Ad"))) report(modelo) ``` ``` ## Series: value ## Model: ETS(A,Ad,N) ## Smoothing parameters: ## alpha = 0.9999 ## beta = 0.9966439 ## phi = 0.814958 ## ## Initial states: ## l[0] b[0] ## 90.35177 -0.01728234 ## ## sigma^2: 12.2244 ## ## AIC AICc BIC ## 717.7310 718.6342 733.3620 ``` ] .panel[.panel-name[Gráfico] ```r fore_www <- modelo %>% forecast(h = 10) fore_www %>% autoplot(www_usage, level = NULL) + geom_line(aes(y = .fitted), color = "red", data = augment(modelo)) ``` <!-- --> ] ] --- class: inverse, right, middle # Método de Holt-Winters --- ## Método de Holt-Winters Muitas vezes, a série temporal além de possuir tendência, possui também sazonalidade. Para lidar com estas características, temos o modelo de Holt-Winters, que é uma extensão do método de Holt. Seja `\(m\)` o período sazonal, então .pull-left[ **Holt-Winters Aditivo** `$$\hat{y}_{t+h|t} = l_t + hb_t + s_{t+h-m(k+1)},$$` `$$l_t = \alpha (y_t - s_{t-m}) + (1-\alpha) (l_{t-1}+ b_{t-1}),$$` `$$b_t = \beta (l_t - l_{t-1}) + (1-\beta) b_{t-1},$$` `$$s_t = \gamma (y_t - l_{t-1} - b_{t-1}) + (1-\gamma) s_{t-m}.$$` Em que `\(k\)` é a parte inteira de `\((h-1)/m\)`. ] -- .pull-right[ **Holt-Winters Multiplicativo** `$$\hat{y}_{t+h|t} = (l_t + hb_t)s_{t+h-m(k+1)},$$` `$$l_t = \alpha \dfrac{y_t}{s_{t-m}} + (1-\alpha) (l_{t-1} + b_{t-1}),$$` `$$b_t = \beta (l_t - l_{t-1}) + (1-\beta) b_{t-1},$$` `$$s_t = \gamma \dfrac{y_t}{l_{t-1} + b_{t-1}} + (1-\gamma) s_{t-m}$$` ] -- Se a variação sazonal é constante utilizamos o modelo aditivo, caso contrário o multiplicativo. -- ```r error("A") + trend("A") + season("A") # Quando Aditivo error("M") + trend("A") + season("M") # Quando Multiplicativo ``` --- ## Método de Holt-Winters .panelset[ .panel[.panel-name[Dados] ```r library(fpp3) library(dplyr) glimpse(tourism) ``` ``` ## Rows: 24,320 ## Columns: 5 ## Key: Region, State, Purpose [304] ## $ Quarter <qtr> 1998 Q1, 1998 Q2, 1998 Q3, 1998 Q4, 1999 Q1, 1999 Q2, 1999 Q3,… ## $ Region <chr> "Adelaide", "Adelaide", "Adelaide", "Adelaide", "Adelaide", "A… ## $ State <chr> "South Australia", "South Australia", "South Australia", "Sout… ## $ Purpose <chr> "Business", "Business", "Business", "Business", "Business", "B… ## $ Trips <dbl> 135.0777, 109.9873, 166.0347, 127.1605, 137.4485, 199.9126, 16… ``` ```r aus_holidays <- tourism %>% filter(Purpose == "Holiday") %>% summarise(Trips = sum(Trips)/1000) #Agrupamos por Quarter e os valores em mil unidades. ``` ] .panel[.panel-name[Gráfico] ```r aus_holidays %>% autoplot(Trips) ``` <!-- --> ] .panel[.panel-name[Modelos] ```r # Cross-Validation de tamanho 50 avançando de 1 em 1 aus_holidays %>% stretch_tsibble(.init = 50, .step = 1) %>% model(HWA = ETS(Trips ~ error("A") + trend("A") + season("A")), HWM = ETS(Trips ~ error("M") + trend("A") + season("M"))) %>% forecast(h = 4) %>% group_by(.id) %>% mutate(h = row_number()) %>% ungroup() %>% accuracy(aus_holidays, by = c("h", ".model")) ``` ``` ## Warning: The future dataset is incomplete, incomplete out-of-sample data will be treated as missing. ## 4 observations are missing between 2018 Q1 and 2018 Q4 ``` ``` ## # A tibble: 8 × 11 ## h .model .type ME RMSE MAE MPE MAPE MASE RMSSE ACF1 ## <int> <chr> <chr> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl> <dbl> ## 1 1 HWA Test 0.264 0.474 0.361 2.68 3.64 0.870 0.878 0.133 ## 2 2 HWA Test 0.302 0.499 0.381 3.02 3.82 0.918 0.925 0.305 ## 3 3 HWA Test 0.372 0.548 0.444 3.76 4.46 1.07 1.01 0.284 ## 4 4 HWA Test 0.449 0.586 0.466 4.50 4.65 1.12 1.09 0.421 ## 5 5 HWM Test 0.270 0.462 0.361 2.77 3.66 0.871 0.857 0.204 ## 6 6 HWM Test 0.312 0.503 0.394 3.14 3.93 0.950 0.932 0.319 ## 7 7 HWM Test 0.360 0.545 0.448 3.63 4.48 1.08 1.01 0.378 ## 8 8 HWM Test 0.434 0.598 0.480 4.37 4.76 1.16 1.11 0.425 ``` ] .panel[.panel-name[Modelo Final] ```r # Como nenhum modelo parece ser superior ao outro modelo <- aus_holidays %>% model(HWA = ETS(Trips ~ error("A") + trend("A") + season("A")), HWM = ETS(Trips ~ error("M") + trend("A") + season("M"))) fore_trips <- modelo %>% forecast(h = 4) ``` ] .panel[.panel-name[Previsão] ```r fore_trips %>% autoplot(aus_holidays, level = NULL) ``` <!-- --> ] ] --- ## Método de Holt-Winters Se quisermos incluir o amorcetimento na componente de tendência, basta trocar ```r trend("A") ``` por ```r trend("Ad") ``` nos códigos do slide anterior. --- ## Exercício O _dataset_ referente à temperatura de Lajeado/RS está disponível [aqui](https://raw.githubusercontent.com/ctruciosm/ctruciosm.github.io/master/datasets/lajeado_rs.csv). Estamos interessados em fazer a previsão 1 mês à frente da temperatura média. - Utilizando validação cruzada (considere `.init = 45` e `.step = 1`), teste os seguintes métodos: NAIVE, MEDIA, SNAIVE, Regressão Linear (com tendência e sazonalidade), Drift, Holt-Winters Aditivo e Holt-Winter Aditivo com amortecimento). - Escolha o melhor (ou um dos melhores) modelo segundo os resultados do RMSE ou MAE. - Com o modelo final escolhido faça previsão 1 passo à frente e faça o gráfico correspondente. > Entregar até antes da próxima aula. --- ### Referências - [Hyndman, R.J., & Athanasopoulos, G. (2021). Forecasting: principles and practice, 3rd edition, OTexts: Melbourne, Australia. OTexts.com/fpp3.](https://otexts.com/fpp3/). Chapter 8.1--8.3.